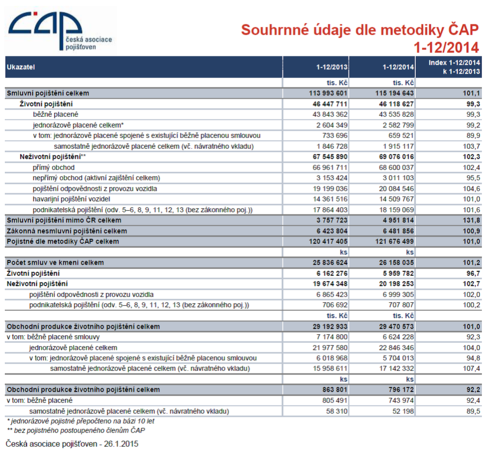

Neživotní pojištění meziročně vzrostlo o 2,3 %, a to zejména díky situaci v pojištění motorových vozidel. „Povinné ručení překonalo po dvouleté pauze úroveň ročního předepsaného pojistného 20 mld. Kč a posílilo o 4,6 %,“ komentuje výsledek výkonný ředitel ČAP Tomáš Síkora, ale zároveň upozorňuje: „Přestože ve srovnání s předpisem povinného ručení za rok 2013 lze vnímat nárůst o 900 mil. Kč jako výrazný posun, stále platí, že tato částka nemůže pokrýt veškeré nové závazky povinného ručení (NOZ, FZŠ, HZS)*, protože odhadované navýšení závazku činí 3 mld. Kč.“

Předepsané pojistné v havarijním pojištění zrychlilo tempo růstu v posledním čtvrtletí o dvě desetiny procenta, za celý rok 2014 však navýšení představuje pouhé 1 %, což neznamená příliš velký posun pro zlepšení technického výsledku produktu.

Po zpomalování dynamiky podnikatelských pojištění v předchozím sledovaném období došlo v závěru roku k jeho opětovnému posílení na 1,6 %.

|

Neživotní pojištění | ||

|

předepsané smluvní pojistné dle metodiky ČAP podle objemu | ||

|

leden - prosinec 2014 | ||

|

Pojišťovna |

Celkem (tis. Kč) |

Podíl (%) |

| Česká pojišťovna | 17 799 464 | 25,8 |

| Kooperativa | 16 037 607 | 23,2 |

| Allianz | 7 931 291 | 11,5 |

| Generali pojišťovna | 5 223 407 | 7,6 |

| Česká podnikatelská pojišťovna | 5 119 164 | 7,4 |

| ČSOB Pojišťovna | 4 579 974 | 6,6 |

| UNIQA | 4 303 663 | 6,2 |

| Cardif | 2 009 976 | 2,9 |

| AXA | 874 495 | 1,3 |

| Slavia | 684 520 | 1,0 |

| Triglav | 602 203 | 0,9 |

| Wüstenrot | 582 079 | 0,8 |

| Hasičská vzájemná pojišťovna | 581 744 | 0,8 |

| Česká pojišťovna ZDRAVÍ | 417 313 | 0,6 |

| HDI Versicherung | 408 121 | 0,6 |

| ERV | 373 597 | 0,5 |

| Pojišťovna VZP | 330 680 | 0,5 |

| D.A.S. | 286 198 | 0,4 |

| Komerční pojišťovna | 236 296 | 0,3 |

| Maxima pojišťovna | 199 293 | 0,3 |

| Metlife pojišťovna | 137 264 | 0,2 |

| AXA - Životní pojišťovna | 120 656 | 0,2 |

| Pojišťovna České spořitelny | 119 252 | 0,2 |

| Ergo pojišťovna | 117 663 | 0,2 |

| Česká kancelář pojistitelů | 98 | 0,0 |

| CELKEM | 69 076 016 | 100,0 |

V oblasti životního pojištění se předepsané pojistné snížilo ze 46,4 mld. Kč v roce 2013 na 46,1 mld. Kč v roce 2014, což představuje rozdíl 0,3 mld. Kč. K poklesu přispívají téměř srovnatelným dílem produkty s jednorázově placeným pojistným (-0,8 %) a produkty s běžně placeným pojistným (-0,7 %), jejichž pokles je pro další vývoj trhu mnohem významnější, neboť jednorázově placené produkty v sobě nezahrnují významné krytí pojistných rizik. Nová obchodní produkce v životním pojištění poklesla o 7,6 % a z celkového pojistného kmene meziročně ubylo 200 tisíc smluv (pokles o 3,3 %).

|

Životní pojištění | ||

|

předepsané smluvní pojistné dle metodiky ČAP podle objemu | ||

|

leden - prosinec 2014 | ||

|

Pojišťovna |

Celkem (tis. Kč) |

Podíl (%) |

| Česká pojišťovna | 9 683 812 | 21,0 |

| Kooperativa | 6 822 735 | 14,8 |

| Pojišťovna České spořitelny | 6 218 377 | 13,5 |

| ING | 4 683 988 | 10,2 |

| Generali pojišťovna | 3 046 501 | 6,6 |

| Allianz | 2 979 614 | 6,5 |

| ČSOB Pojišťovna | 2 830 582 | 6,1 |

| Metlife pojišťovna | 2 256 940 | 4,9 |

| Komerční pojišťovna | 1 700 202 | 3,7 |

| Česká podnikatelská pojišťovna | 1 432 973 | 3,1 |

| AXA - Životní pojišťovna | 1 325 182 | 2,9 |

| AEGON | 1 262 124 | 2,7 |

| UNIQA | 1 128 125 | 2,4 |

| Cardif | 263 896 | 0,6 |

| Wüstenrot - Životní pojišťovna | 191 919 | 0,4 |

| Ergo pojišťovna | 190 138 | 0,4 |

| Basler | 62 041 | 0,1 |

| Maxima pojišťovna | 33 225 | 0,1 |

| Hasičská vzájemná pojišťovna | 6 253 | 0,0 |

| CELKEM | 46 118 627 | 100,0 |

Situaci v oblasti běžně placeného životního pojištění mohl částečně ovlivnit turbulentní vývoj, související s daňovou uznatelností soukromého životního pojištění, ke kterému koncem roku došlo. Ve srovnání posledního čtvrtletí roku 2014 vůči stejnému období roku 2013 totiž předepsané běžně placené životní pojištění pokleslo dokonce o 1,5 %. „Existuje sice riziko, že se pokles předepsaného pojistného za životní pojištění s běžně placeným pojistným v dalších obdobích z možného důvodu změny režimu daňové uznatelnosti soukromého životního pojištění ještě prohloubí. Pevně však věřím, že se v dlouhodobém časovém horizontu bude jednat jen o pokles přechodný,“ uzavírá Tomáš Síkora.

* (Nový občanský zákoník, Fond zábrany škod, Hasičský záchranný sbor)

Zdroj: Česká asociace pojišťoven

Komentáře

Přidat komentář