ŽP zpomalovalo svůj růst již v 1. čtvrtletí, nyní je tento jev ještě o něco výraznější. Největší vliv na tuto změnu má přitom výrazný pokles jednorázového ŽP. Naskýtá se tedy logická otázka, jestli je to již ona očekávaná a námi avizovaná změna trendu nebo ještě ne. Abychom mohli nalézt odpověď, musíme znát příčiny tohoto stavu. Pojďme se nad nimi zamyslet:

-

Lidé se přestávají bát jiných investičních nástrojů – prudký růst jednorázového ŽP začal v období krize, kdy byli drobní investoři vystrašeni možností přijít o svoje prostředky uložené v bankách. Toho využily jako první bankopojišťovny a nabídly klientům svých partnerských bank produkty, jejichž hlavním atributem byla „bezpečnost“ (atribut „vysokého výnosu“ se přidával postupně a někdy i s přívlastkem, který měl navozovat „garantování“ tohoto výnosu). Postupně se přidávaly i některé další pojišťovny. Poté, co krize odezněla, se lidé „otřepali“ a zase se postupně vracejí k jiným nástrojům.

-

Lidé utrácejí za něco jiného – v 1. pololetí byl zaznamenán například prudký nárůst hypotečních úvěrů, před letní sezónou lidé tradičně utrácejí za dovolenou (v době boomu jednorázů to však jeho růst nepoznamenalo), roste počet prodaných automobilů (které jsou nyní extrémně levné) apod. To jsou všechno „lákadla“, která mohou mít vliv na změnu v preferencích lidí. Tedy buď investice do nemovitostí, nebo spotřeba.

-

Prudký pokles cen akcií – především ve 2. čtvrtletí jsme byli svědky dvou větších poklesů cen. Někteří investoři mohli využít možnosti jejich nákupu za výhodnou cenu. Nutno poznamenat, že tito investoři však zpravidla neinvestují do jednorázového ŽP.

-

Chyby ve vykazovaných údajích

Když se zamyslíme nad jednotlivými možnými příčinami, tak první a druhá z nich mohou mít trvalejší charakter a mohou znamenat opravdu odklon od jednorázového ŽP. Nechceme ovšem dělat rychlé závěry, a tak si počkejme na výsledky dalších období. Může do nich zasáhnout celá řada nečekaných okolností, jako třeba to, že některá z pojišťoven nabídne produkt, který zákazníky výrazně zaujme, nebo to, že se opět vytvoří nejistota ve vztahu k bankovním vkladům (třeba až se ukáže, které banky nebo jejich matky drží dluhopisy zemí, které se postupně propadají do dluhové krize).

Podíl jednorázového pojistného na celkovém pojistném nicméně zůstává nepřiměřeně vysoký a není do budoucna dlouhodobě udržitelný (43,2%), když jen za poslední rok došlo k jeho navýšení o téměř 3,2%b. Ovšem v porovnání s předchozím čtvrtletím došlo k poklesu z 45,5%.

Stále také platí, že ŽP je prezentováno především jako forma spoření. Klienti se tak nesprávně zajímají hlavně o zhodnocení vložených prostředků, přičemž nevěnují pozornost dostatečnému zajištění rizik souvisejících s jejich životem a zdravím. V případě nenadále události pak nejsou dostatečně zajištěni, což může pro řadu z nich znamenat velmi závažný problém. To platí především pro klienty, u kterých je rozdíl mezi případnou sociální pomocí státu a původním příjmem vysoký.

Výsledky 1. pololetí

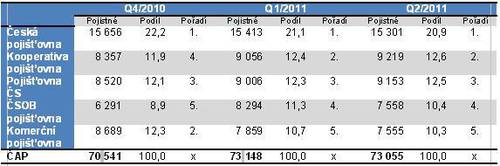

Na pozici „jedničky“ na trhu ŽP se vrátila Česká pojišťovna, která byla po minulém čtvrtletí druhá. K návratu do čela došlo přesto, že meziročně ztratila 350 miliónů pojistného, což znamená pokles o 5,5% a ztrátu podílu o 2,3%b.

ČSOB Pojišťovna klesla na druhé místo. Meziročně sice posílila o 1,3 miliardy pojistného, což je o 35,7% více a díky tomu zvýšila podíl na trhu o 2,8%b, ale nedokázala zopakovat svůj výkon z 1. čtvrtletí, kdy dosáhla 2,5x více pojistného než ve 2. čtvrtletí. Za svůj pololetní růst vděčí jednorázovému pojistnému.

Jenom o necelých 30 miliónů méně pojistného získala Pojišťovna ČS a patří jí tak třetí místo. Postupně mění svoji strategii, když se začala více věnovat i vytváření perspektivnějšího a stabilnějšího kmene běžně placených smluv. Meziročně předepsala o 630 miliónů pojistného více, což je růst o 15,3% a navýšení podílu o 0,9%b.

Na čtvrtém místě se stále drží Kooperativa, která po ztrátách pozic v loňském roce opět posilovala (+860 miliónů, +23,4% se ziskem podílu o 1,6%b).

Na pátém místě je Komerční pojišťovna se ztrátami -1,1 miliardy, 22 % a ztráta podílu o 4,1 %.

Podíl menších pojišťoven se o něco zvýšil, když za 1. pololetí získaly 1,3%b souhrnného podílu na trhu. Z této skupiny zaznamenaly nejvýraznější (přes 20 %) růst pojišťovny AEGON, Aviva a AXA, naopak ztrácela Metlife Amcico.

Skupina VIG nejen udržela vyšší tržní podíl než má skupina PPF, ale svůj náskok výrazně zvýšila. Potvrdila tak vývoj od konce roku 2009, kdy jej získala poprvé. Rozdíl mezi oběma skupinami se meziročně zvýšil z 2,4%b na 7,6%b. Nicméně v porovnání s 1. čtvrtletím se rozdíl o něco snížil (z 9,1%b).

Obr. 6 - podíl pojišťoven na trhu ŽP za 1. pololetí

Výsledky běžného roku

Z výsledků běžného roku je zřejmé, že stále nejsilnější je Česká pojišťovna. Výrazně rostla (o téměř 2 miliardy více pojistného, což je 16,2%) a posílila i na trhu (o 0,7%b). Za ní následují dvě dvojice velmi vyrovnaných pojišťoven v pořadí. Tu první tvoří Kooperativa a Pojišťovna ČS (rozdíl v pojistném necelých 70 miliónů), tu druhou ČSOB Pojišťovna s Komerční pojišťovnou (rozdíl v pojistném 3 milióny). Kooperativa posílila v objemu pojistného (o 1,5 miliardy, tj. o 19,2%), což znamenalo i zvýšení tržního podílu o 0,8%b. I Pojišťovně ČS se podařilo také dosáhnout vyšších objemů, ovšem změna není tak výrazná (o 630 miliónů, což je o 7,4% více), ovšem její podíl na trhu se snížil (o 0,5%b). ČSOB Pojišťovna rostla také velmi výrazně (o 1,2 miliardy, což je o 19,3%) a zvýšila podíl na trhu o 0,6%b). Komerční pojišťovna ztratila pojistné (o 320 miliónů, což je o 4,2 %) a tím přišla o 1,8% b podílu na trhu. Z pohledu běžného roku se vylepšilo postavení u menších pojišťoven. Předepsaly o 1,4 miliardy pojistného více, což znamená růst o 20,8% a zisk souhrnného podílu na trhu o 0,8%b.

VIG je silnější skupina než PPF. Oproti loňskému roku však svůj náskok nepatrně ztratila (z 3,2%b na 3,0%b). Ve skupině VIG působí v ŽP dvě vyrovnané pojišťovny – Kooperativa a Pojišťovna ČS, zatímco v PPF nemá Česká pojišťovna v Generali stejně vyrovnaného partnera, který by byl schopen eliminovat její případné výkyvy.

Změny podílů jednotlivých pojišťoven v ŽP od konce roku 2010 dokumentuje následující tabulka (pojistné v miliónech CZK, podíly v %):

Tabulka kromě jiného potvrzuje zastavení růstu ŽP. Vzhledem k velkému podílu jednorázového ŽP a jeho nulové „setrvačnosti“ se pořadí a vzájemné poměry mezi pojišťovnami mění výrazně více, než je tomu u NŽP. Nejlépe je to vidět u ČSOB Pojišťovny a u Komerční pojišťovny.

Výsledky 2. čtvrtletí

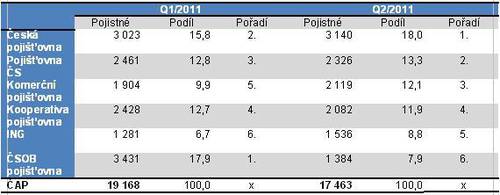

Nejzřetelněji je ovšem „zabrzdění“ ŽP vidět ve výsledcích za 2. čtvrtletí. V něm získala nejvíce pojistného Česká pojišťovna a to i přesto, že o něco méně než ve stejném období roku 2010 (-110 miliónů, -3,5% a pokles podílu o 0,6%b). Druhou nejúspěšnější byla Pojišťovna ČS, která se zlepšila o 150 miliónů pojistného, což je o 6,8% a tím pádem posílila i na trhu o 0,9%b. Třetí nejúspěšnější byla přes pokles Komerční pojišťovna (-300 miliónů, -12,5% a ztráta podílu o 1,7%b). Čtvrtá byla Kooperativa, které se také podařilo posílit (+160 miliónů, +8,5% a zvýšení podílu o 1%b). Dařilo se i ING, která získala o 220 miliónů pojistného víc, což odpovídá růstu o 16,8% a posílení na trhu o 1,3%b. Až šestého nejlepšího výsledku dosáhla ČSOB Pojišťovna, která dominovala v 1. čtvrtletí. Meziročně předepsala o 740 miliónů pojistného méně, což odpovídá poklesu o 34,7% a znamená to ztrátu podílu o 4,2%b. Více se dařilo malým pojišťovnám. Souhrnně získaly o 350 miliónů pojistného více, což odpovídá růstu o 19,9% a posílení na trhu o 2,1%b.

Skupině VIG se ve 2. čtvrtletí podařilo získat o 1,1 miliardy pojistného více než skupině PPF. Zatímco vloni byl rozdíl mezi skupinami 3,5%b, nyní se zvýšil na 5%b.

Porovnání výsledků 2. čtvrtletí u nejsilnějších pojišťoven s 1. čtvrtletím ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Rozdíly mezi čtvrtletími jsou opět především díky jednorázovému ŽP značné. Nejvýrazněji se to projevilo u ČSOB Pojišťovny, která získala ve 2. čtvrtletí v tomto typu pojistného pouze jen asi pětinu v porovnání s předchozím čtvrtletím. Nelze přehlédnout ani zlepšení Komerční pojišťovny, která sice meziročně ve všech ukazatelích ztrácí, nicméně v porovnání s 1. čtvrtletím o něco posílila.

Kateřina Lhotská

Komentáře

Přidat komentář