ŽP je již po dlouhou dobu prezentováno především jako forma spoření. Klienti se tak zajímají hlavně o zhodnocení vložených prostředků. Přehnaný důraz na spořící složky pojištění ovšem není v jejich v zájmu. V případě nenadále události na jejich zdraví nebo životě nejsou totiž dostatečně zajištěni, což může pro řadu z nich znamenat velmi závažný problém. To platí především pro klienty, u kterých je rozdíl mezi případnou sociální pomocí státu a původním příjmem vysoký.

Růst ŽP určují jednorázy

Růst ŽP je stále určován růstem jednorázově placených pojištění, zatímco běžně placené roste jen velmi zvolna. Pro úspěšné sjednání jednorázového ŽP je rozhodující určit okamžik, kdy je klientovi nabídka předkládaná (tedy ve chvíli, kdy má volné prostředky takříkajíc „v ruce“). A tento okamžik neumí nikdo vystihnout lépe než právě bankopojišťovna prostřednictvím své partnerské banky. Ostatní pojišťovny jsou na tom v tomto ohledu výrazně hůř a musejí hledat jiná „lákadla“, což se jim ne vždy daří.

Podíl jednorázového pojistného na celkovém pojistném je nepřiměřeně vysoký a není do budoucna dlouhodobě udržitelný (45,5 %, když jen za poslední rok došlo k jeho navýšení o téměř 7%b). Současný prudký růst bude tak v budoucnosti velmi pravděpodobně vystřídán poklesem, třebaže nemusí být podobně rychlý. Otázkou zůstává, kdy k němu dojde.

Kandidáti na ztrátu pozice

Z tohoto pohledu se jako největší kandidáti na budoucí ztrátu pozic jeví v současnosti nejrychleji rostoucí pojišťovna – ČSOB Pojišťovna. Již dříve jsme podobný vývoj předpovídali v případě Komerční pojišťovny a výsledky 1. čtvrtletí tuto naši prognózu potvrzují. Neznamená to, že by ovšem Komerční pojišťovna nemohla opět růst. Stabilitu však nezajistí jednorázovým ŽP. ČPP má také vysoký podíl jednorázového pojistného, ovšem s nižší absolutní hodnotou. Pokles po prudkém růstu zaznamenala i Česká pojišťovna, které se nepodařilo nabídnout podobně atraktivně vypadající produkt, jako ve 2. pololetí 2010. V 1. čtvrtletí se na vlně zájmu o jednorázové ŽP „svezla“ i Kooperativa. Předpokládáme, že podobně jako u České pojišťovny se nebude jednat o trvalý jev.

ČSOB Pojišťovna jedničkou na trhu

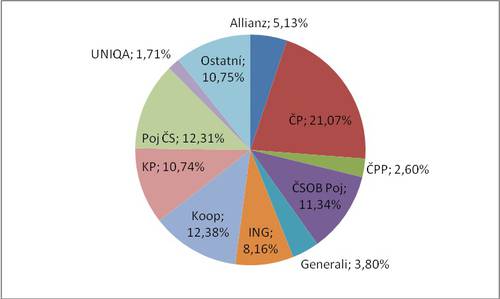

„Jedničkou“ na trhu ŽP se stala ČSOB Pojišťovna (meziroční nárůst o více než 2 miliardy, což je 140%, ale zisk podílu 9,3%b.). Za svůj růst vděčí jednorázovému pojistnému a tak předpokládáme, že její postavení v budoucnu oslabí. Na druhé místo klesla Česká pojišťovna, jejíž pozice se ještě nedávno zdála v ŽP neotřesitelná především díky vysokému podílu běžně placených pojištění v rámci kmenů z období svého dominantního postavení.

Česká pojišťovna ztratila 240 miliónů pojistného, což znamená pokles o 7,4 % a velkou ztrátu podílu o 4%b. Na třetí pozici je Pojišťovna ČS, která postupně měnila svoji strategii a začala se přeci jen více věnovat i vytváření perspektivnějšího a stabilnějšího kmene běžně placených smluv. Získala o 490 miliónů pojistného více, což je růst o 24,7 % a navýšení podílu o 0,9%b.

Na čtvrtém místě se stále drží Kooperativa, která po ztrátách pozic v loňském roce opět posilovala (+700 miliónů, +40,4 % se ziskem podílu o 2,2%b). Až na páté místo klesla vloni druhá Komerční pojišťovna, které se nepodařilo zopakovat výsledek a získat stejné objemy jednorázového ŽP. Ztráty jsou poměrně výrazné (-830 miliónů, -30,4 % a ztráta podílu o 6,6%b). Podíl menších pojišťoven se dlouhodobě pohybuje kolem 10%, když za 1. čtvrtletí získaly 0,5%b souhrnného podílu na trhu. Z této skupiny zaznamenaly nadprůměrný růst pojišťovny AEGON, Aviva, AXA a VICTORIA, naopak ztrácela Wüstenrot.

Skupina VIG nejen udržela vyšší tržní podíl než má skupina PPF, ale svůj náskok výrazně zvýšila. Potvrdila tak vývoj od konce roku 2009, kdy jej získala poprvé. Rozdíl mezi oběma skupinami se meziročně zvýšil z 1,2%b na 9,1%b. Skupina VIG rostla rychleji než trh, skupina PPF ztrácela.

Podíl pojišťoven na trhu ŽP za 1. čtvrtletí

Velmi vyrovnaný souboj pojišťoven

Podle výsledků běžného roku je stále nejsilnější Česká pojišťovna. Sice výrazně rostla (o téměř 2 miliardy více pojistného, což je 14,8 %), ale podíl na trhu ztratila (o 0,7%b). Za ní následuje čtveřice velmi vyrovnaných pojišťoven v pořadí: Kooperativa, Pojišťovna ČS, ČSOB Pojišťovna a Komerční pojišťovna. Kooperativa přestože posílila v objemu pojistného (o 1,3 miliardy, tj. o 16,6 %), podíl na trhu podobně jako Česká pojišťovna ztratila (o 0,2%b). Pojišťovně ČS se podařilo také dosáhnout vyšších objemů (o 1,4 miliardy, což je o 18,5 % více), ovšem její podíl na trhu stagnoval. ČSOB Pojišťovna pak rostla nejvýrazněji (o 3,7 miliardy, což je o 47,3 %) a zvýšila i podíl na trhu (o 2,2%b). I Komerční pojišťovna zvýšila objem (o 1,4 miliardy, což je o 21,7 %) a nepatrně zvýšila podíl na trhu (o 0,3%b).

VIG je silnější skupina než PPF. Oproti loňskému roku navýšila svůj náskok z 1,4%b na 2,4%b. Ve skupině VIG působí v ŽP dvě vyrovnané pojišťovny – Kooperativa a Pojišťovna ČS, zatímco v PPF Nemá Česká pojišťovna v Generali stejně vyrovnaného partnera, který by byl schopen eliminovat její případné výkyvy.

Podíl pjišťoven na trhu ŽP za běžný rok

Zítra čtěte: Běžně placené pojistné ve stínu jednorázů

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář