Za některé úkony, které jsou u nás zdarma, se navíc musí platit. Vážný úraz a dlouhá hospitalizace, například kvůli srážce na sjezdovce s vážnými následky, může stát statisíce, v extrémních případech dokonce miliony korun. Kdo nemá cestovní pojištění, musí škodu hradit ze svého.

Své o tom ví pan Pavel, který na sjezdovce srazil rakouského snowboardistu. Zlomil si nohu, snowboardista měl kvůli srážce vážně pochroumané rameno. Ošetření obou zraněných, léčba a náhrada škody se vyšplhaly na téměř milion korun. Pavel měl naštěstí komplexní cestovní pojištění, včetně odpovědnosti za škodu, z něhož se vše hradilo. Nehoda ho proto stála jen 180 korun. Tolik činila částka, kterou zaplatil za osmidenní pojistku ČSOB Pojišťovně.

Naopak o tom, že se snaha ušetřit na cestovním pojištění nemusí vyplatit, se přesvědčila klientka ERV Evropské pojišťovny. V Itálii lyžovala pouze s pojistkou, kterou měla ke své platební kartě. Na sjezdovce si zlomila obě holenní kosti, musela rychle na operaci, a tak ji odvezli do nejbližší nemocnice ve Švýcarsku, kde před převozem do České republiky ležela pět dnů. Až tehdy zjistila, že má u pojištění spoluúčast na zdravotní výlohy 5000 Kč. Za převoz vrtulníkem do nemocnice, který její cestovní pojistka nekryla, musela zaplatit ze svého 52 tisíc korun.

Pozor na přilbu a alkohol

Při koupi cestovního pojištění by měl každý samozřejmě vycházet z toho, jaké sporty nebo další činnosti hodlá na dovolené provozovat. Pokud se chystá například na skialpinismus, měl by být pochopitelně pojištěn také na větší riziko. Důležité je rovněž seznámit se s předpisy v jednotlivých zemích a dodržovat je, což platí především o nošení přilby, které je povinné například v některých částech Itálie a v dalších zemích ji musí používat děti do stanoveného věku. Pojišťovny povinné nošení přilby při lyžování kromě zemí, kde je to nutné, nepožadují. U některých ale může klient získat slevu. Riziko, a to nejen na silvestra, představuje alkohol. Pokud si někdo způsobí pod vlivem omamných látek úraz nebo zraní někoho jiného, pojišťovny mu nemusí nic zaplatit anebo částku, kterou vyplatí za způsobenou škodu či úraz, podstatně sníží.

Češi by si měli pořídit cestovní pojištění hlavně na cesty do zahraničí. Na domácích sjezdovkách využívají své zdravotní pojištění, někteří mají navíc uzavřeno vlastní úrazové, případně i jiné pojištění. Vždy ale stojí za zvážení, zda si i na našich horách neobstarat krátkodobé připojištění některých rizik. Pokud nemáte úrazovou pojistku, tak především proti úrazu a také odpovědnosti za škodu.

Konkurence zdravotních pojišťoven

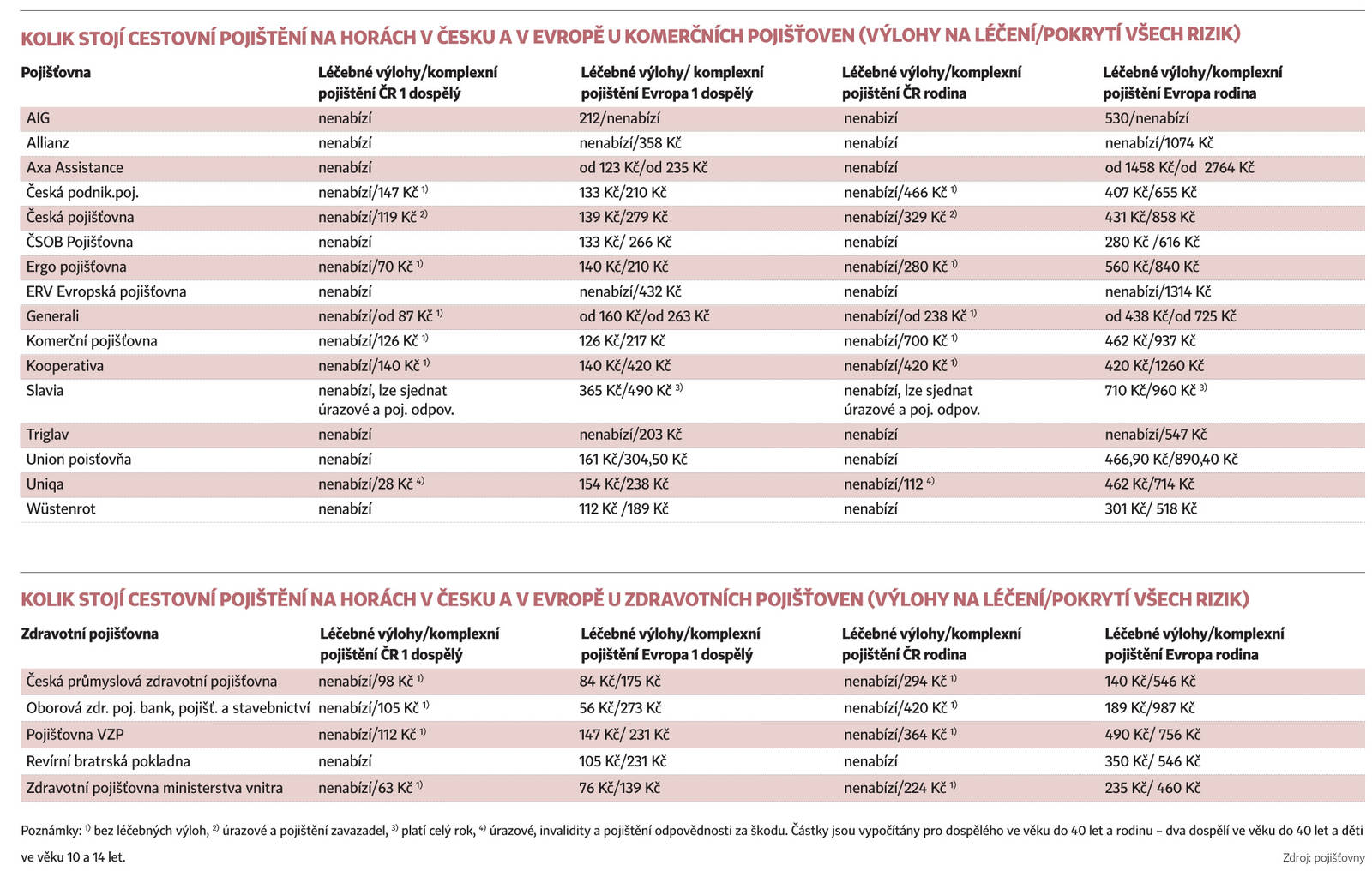

Modelový příklad pojištění jednotlivce a čtyřčlenné rodiny se dvěma dětmi porovnává podmínky, za nichž pojišťovny nabízejí pojistky na českých horách a samozřejmě v zahraničí, kde mají daleko větší význam. Je možné si pojistit pouze léčebné výlohy, nebo uzavřít komplexní cestovní pojištění, které klientovi kryje také riziko úrazu, odpovědnosti za škodu a ztráty zavazadel a někdy obsahuje i další připojištění. Velmi důležité je mít vždy u sebe mobilní telefon s číslem na asistenční službu, která klientovi v nesnázích pomůže.

V zahraničí vychází rodinu nejlevněji pojištění u Wüstenrotu, Triglavu a ČSOB Pojišťovny, u dospělého jednotlivce i u České podnikatelské pojišťovny a Ergo pojišťovny. Nejdražší je naopak v Evropě Axa Assistance, hodně peněz zaplatíte rovněž ERV Evropské pojišťovně.

Klasickým komerčním pojišťovnám přitom zdárně konkurují zdravotní pojišťovny, které poskytují, hlavně svým klientům, řadu slev. Nejlevněji vychází z tohoto srovnání zaměstnanecká pojišťovna ministerstva vnitra.

Cenové rozdíly mezi většinou komerčních i zdravotních pojišťoven ale nejsou příliš velké. Při uzavírání pojistky je navíc třeba sledovat také jiná kritéria, než je cena, především výši pojistných limitů u léčebných výloh. U většiny pojišťoven začíná u tří milionů korun, což by mělo postačovat. Allianz pojišťovna a Zdravotní pojišťovna ministerstva vnitra mají tyto limity neomezené, některé další pojišťovny rovněž, ale jen u nejdražších pojistek.

Při uzavírání pojistky je samozřejmě potřeba si ověřit, jaká rizika kryje a za co se pojistné naopak nevyplácí. U většiny z nich, jako například AIG, zahrnuje základní pojištění lyžování nebo třeba snowboarding na vyznačených trasách. Za rizikovější sporty, k nimž patří i lyžování mimo sjezdovky, je nutné připlatit. Zatímco třeba Česká pojišťovna pojistí prakticky vše, u dalších finančních ústavů, k nimž patří například Zdravotní pojišťovna ministerstva vnitra nebo Allianz, jsou některé velmi rizikové sporty nepojistitelné. Zpravidla k nim patří skialpinismus, horolezectví nebo vysokohorská turistika ve velkých výškách, a to nad 5000 metrů.

"Cestovní pojištění je individuální záležitost. Zástupce pojišťovny během rozhovoru s klientem zjišťuje lokalitu a aktivity, které bude provozovat. A z toho pak vychází," upozorňuje mluvčí České pojišťovny Ivana Buriánková. Nabídku cestovního pojištění od různých ústavů je možné - na rozdíl třeba od daleko složitějšího životního pojištění - daleko snáze porovnat na webu a následně nakoupit on-line, za což poskytuje řada pojišťoven slevy.

Některé pojišťovny jako Ergo spolupracují se zdravotními pojišťovnami, v daném případě se Zdravotní pojišťovnou ministerstva vnitra, a zároveň nabízejí pojištění samy za zhruba stejných podmínek. Kdo využije cestovní pojištění od své zdravotní pojišťovny, má je zpravidla o něco levnější.

Komerční i zdravotní pojišťovny přitom poskytují řadu dalších slev, některé pro rodinné příslušníky nebo při vyšším počtu pojištěných.

Většina využívá prodloužené víkendy

"Na hory jezdí podle našich statistik 65 procent lidí jen na prodloužený víkend, nejvýše na pět dnů. Tomu přizpůsobujeme cenu pojištění," říká mluvčí ERV Evropské pojišťovny Vlastimil Divoký. Je přitom třeba zvážit, jak dlouho trvá cesta, například do francouzských Alp. "Mnohdy má smysl pojistit si sportovní aktivity nikoliv na sedm, ale jen pět dnů," podotýká mluvčí Generali Pojišťovny Jiří Cívka.

Zajímavé je cestovní pojištění Slavia pojišťovny. I když si je sjednáte jenom na týden, lze ho využít podle produktové ředitelky Lucie Ponertové k opakovaným výjezdům nebo dlouhodobým pobytům po celý rok.

Pojišťovna Všeobecné zdravotní pojišťovny, což je komerční dceřiná společnost VZP, má zkušenosti, že nejvíce úrazů mají klienti v zimě na francouzských horách, nejbezpečnější jsou ty německé. Pojišťovna vychází z případů, kdy musela vyplatit pojistné, v porovnání s celkovým počtem uzavřených pojistek za tři roky. Ve Francii přitom hradí škodu v šesti z deseti případů. Tato data je třeba brát s určitou rezervou, potvrzují nicméně, že cestovní pojištění má smysl.

Cestovní pojištění je vždy individuální záležitost. Je proto třeba vycházet především z toho, co hodlá klient na dovolené dělat a v jaké lokalitě bude lyžovat nebo zda bude provozovat i jiné sporty.

Ivana Buriánková

mluvčí České pojišťovny

Jak si vybrat pojistku

Zvažte, kam jedete a jaké chcete provozovat sporty. Lyžování na vyznačených tratích bývá součástí běžné cestovní pojistky. Mimo sjezdovky nikoli.

Místo pojištění léčebných výloh preferujte komplexní cestovní pojištění, kryjící i riziko úrazu, odpovědnosti za škody a ztrátu zavazadel. Cenový rozdíl není velký.

Na webu se podívejte i na nabídku zdravotních pojišťoven, zejména té, u níž jste pojištěni. Vezměte v úvahu slevy, které pojišťovny nabízejí.

Cena není vše. Sledujte hlavně výši pojistného krytí a co je v plnění pojistky.

On-line uzavřená pojistka bývá levnější.

Při lyžování dodržujte pravidla Mezinárodní lyžařské federace, která najdete například na stránkách Horské služby ČR (www.hscr.cz). Noste přilbu i tam, kde to není povinné.

Zdroj: ihned.cz

Komentáře

Přidat komentář