Přijde-li klient do banky s úmyslem založení hypoteční půjčky, může se u českých bank setkat s tím, že mu bude nabídnuta sleva, pokud si v rámci hypotéky založí i životní pojištění. Klienti jsou často s vidinou jakékoli slevy ochotni životní pojištění založit, ale už se bohužel dostatečně nezajímají, zda se jim tento druh „životka“ vyplatí v porovnání s jeho založením skrze finančního poradce. Často si neuvědomují rozdíly v plnění a podmínkách.

Jaké jsou tedy konkrétně rozdíly mezi bankpojištěním a pojištěním zprostředkovaným poradcem?

Pojištění v bance

Při sjednání bankopojištění, se jedná o skupinové pojištění. Pojistníkem je tedy banka a ne klient. Klient žádající o hypotéku k pojištění pouze přistupuje. Nevýhodou, o které se v současnosti hodně mluví vzhledem s blížícím se 31. březnem, je i nemožnost uplatnit na bankopojištění daňové výhody. Velkým rozdílem, který může být pro starší klienty výhodou je konstantní výše splátek po celou dobu splácení. Na rozdíl od běžného pojištění, kde je výše splátek proměnná v čase, u bankopojištění platí klient v čase konstantní částku, ať je mu 30 nebo 50 let. Když také mladý člověk uzavře hypotéku s pojištěním na 30 let, bude pravidelná splátka nižší a tím bude i nižší pojistná splátka. Pojištění tedy bude levnější. Zatímco vysoká splátka u starších klientů navýší i cenu pojištění.

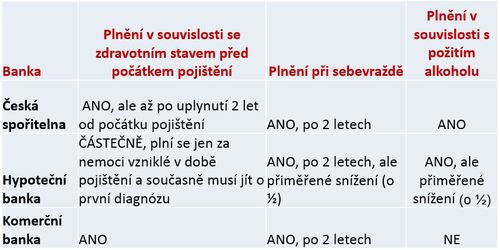

Smlouva o životní pojištění je však velmi úzce svázána se smlouvou na hypotéku a v případě vypovězení hypotéky nebo jejího předčasného splacení, zaniká i pojistná smlouva. Hypoteční banky také nekladou tak silný důraz na zkoumání zdravotního stavu, díky čemuž se teoreticky může pojistit i klient, který by byl klasickou pojišťovnou odmítnut.

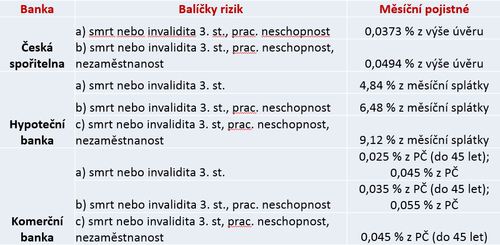

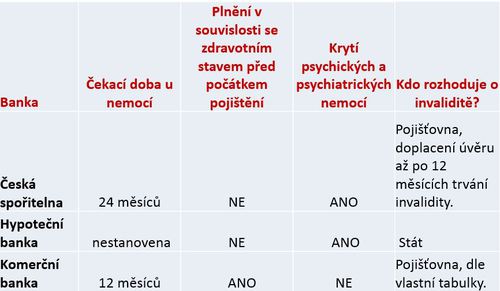

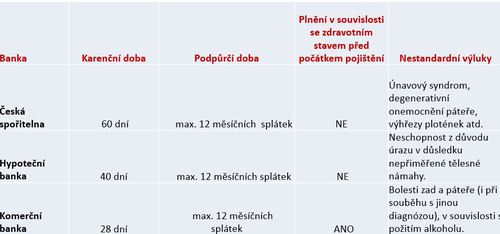

Rozdíl je i v pojištění invalidity nižších stupňů a pojištění trvalých následků

Pokud klient odolá lákavé slevě a pojištění si sjedná u poradce, může si smlouvu nastavit přesně podle svých nároků. Požívat daňové výhody a u některých pojišťoven může klient získat i pojištění invalidity třetího stupně, případně i smrti.

Pojďme se podívat, jaký je vstupní věk u jednotlivých bank nabízejících životní pojištění spolu s hypotékou:

- Česká spořitelna: maximální vstupní věk je 59 let a výstupní 70 let.

- Hypoteční banka: maximální vstupní věk 54 let, výstupní věk 72 let u pojištění smrti a invalidity jinak 65 let.

- Komerční banka vstupní věk 64 let resp. 45 let pro pojištění nezaměstnanosti a 75 let věk výstupní.

Lákadla a slevy na úrokovou sazbu

- Česká spořitelna: 0,20% p.a.

- Hypoteční banka: 0,10% p.a. + 0,10% p.a.

- Komerční banka: 0,10% p.a. (akceptovány jsou i jiná pojištění)

Výše pojistného krytí

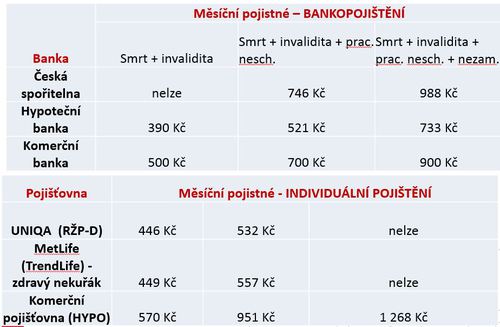

Příklady a ceny

Pojištění úmrtí

Pojištění invalidity

Pojištění pracovní neschopnosti

Závěrem

Bankopojištění se podle zmíněného nevyplatí mladým klientům do věku cca 36 let. Tam je rozdíl mezi bankopojištěním a klasickým pojištěním nulový, nebo minimální. Navíc zůstává riziko, že mladý klient banku časem změní. S čímž se pojí zánik pojištění a nutnost hledat nové pojištění.

Bankopojištění je levnější pro starší klienty. Zejména pokud pojistná doba zasahuje do vyššího věku. Pak životní pojištění cenou nemůže konkurovat. Pojištění v bance není příliš vhodné pro klienty se zhoršeným zdravotním stavem. Klient většinou podepisuje prohlášení a v případě plnění se pak vždycky "něco" najde, co může výslednou platbu zkomplikovat.

Autor: Viktor Kořínek

Komentáře

Přidat komentář