Celkový objem pojistného byl téměř 18 miliard, což je meziročně navýšení o 1,9 %. 4. čtvrtletí přispělo k těmto výsledkům 3,8 miliardami, což je o 0,9 % více než stejné období roku 2010. Poslední čtvrtletí bylo od roku 2005 vždy rostoucím, tentokráte byl ovšem jeho růst nejmenší.

Tak, jak se vzdalujeme od hospodářských problémů přelomu desetiletí, tak pravděpodobně ubývá i uzavíraní tzv. „spekulativních pojištění“. Bylo sjednáváno s motivací přípravy pojistného podvodu, kdy část podnikatelů zamýšlela řešit případné problémy v podnikání iniciováním pojistné události se škodou velkého rozsahu.

Někdy šlo o plánovanou přípravu tohoto „řešení“, jindy se uvažovalo o „záloze pro případ nouze“. Pojišťovny již před časem identifikovaly toto nebezpečí a mnohem důkladněji prověřují pojistné události, při kterých dojde ke zničení celého nebo převážného majetku společnosti (zjišťují situaci firmy před pojistnou událostí, její platební morálku, problémy s odbytem výrobků atd.). Vzhledem k nejistotě v souvislosti s probíhající dluhovou nestabilitou, je možné očekávat opětovné zhoršení situace. Vše bude záležet na tom, jak se promítne nebo nepromítne negativní ekonomické klima do fungování podnikatelů a firem. I při zhoršení vývoje však nepředpokládáme podobný nárůst „spekulativních“ pojištění, jako v předchozím případě.

Pozitivním důsledkem krize se stalo to, že řada podnikatelů začala chápat pojištění jako vhodný nástroj zabezpečení rizik v případě nedostatku vlastních rezerv pro řešení vysokých výdajů v důsledku vzniklé škody na majetku firmy, nebo při neúmyslném zavinění škody někomu jinému. Existuje však i část podnikatelů, kteří význam pojištění podceňují, a kteří jej chápou jako zbytné. Pokud se dostávají do ekonomických potíží, svoje pojištění stornují. Nepřijímají přitom argument, že případná nečekaná událost může v jejich případě znamenat i ukončení činnosti firmy.

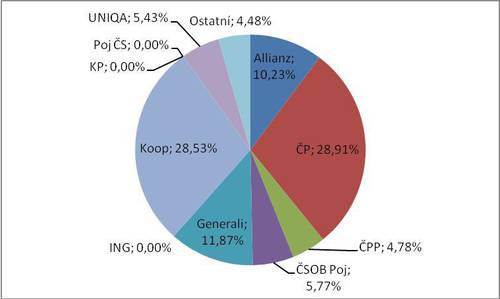

Jak si stojí jednotlivé pojišťovny

V oblasti podnikatelských pojištění za rok 2011 ztratila ve 3. čtvrtletí Kooperativa svoje vedoucí postavení a byla předstižena Českou pojišťovnou. Tato situace trvá i na konci roku a je to poprvé od roku 2005, kdy je Kooperativa až za Českou pojišťovnou. Ta předepsala meziročně o 110 miliónů více, což je růst o 2,1 %, a díky tomu zvýšila svůj podíl na trhu o 0,1%b. Kooperativa ztratila 170 miliónů pojistného, což odpovídá poklesu o 3,3 % a ztratila 1,5%b podílu na trhu.

Třetí nejsilnější pojišťovnou je již od 3. čtvrtletí 2010 Generali a svoji pozici stále drží. Tentokrát stagnovala a to ji stálo 0,2%b podílu na trhu.

Čtvrtá Allianz rostla o 40 miliónů pojistného (+2,1 %), díky čemuž si uchovala svůj tržní podíl.

Ostatní pojišťovny v TOP10 posilovaly: ČSOB Pojišťovna (+60 miliónů, +5,6 %, růst podílu o 0,2%b), UNIQA (+80 miliónů, +9,4 %, růst podílu o 0,4%b) a ČPP (+120 miliónů, +16,7 %, růst podílu o 0,6%b).

Menší pojišťovny celkově také poměrně výrazně posílily (+100 miliónů, +13,9 %, růst souhrnného podílu o 0,5%b). Stále jim však nepatří ani dvacetina trhu. Z této skupiny rostly především Wüstenrot, Triglav, Slavia a HVP. Naopak se nedařilo pojišťovně Maxima a HDI.

Silnější skupinou je i po 4. čtvrtletí pro tento segment pojištění PPF, přestože po 1. čtvrtletí to byla VIG. Je to díky „nevyváženosti“ výkonů Kooperativy v průběhu roku. Tento vývoj se opakuje již několik posledních let. Při vyrovnanosti dominantních pojišťoven obou skupin, tak o úspěchu skupiny rozhodují jejich menší členové (Generali je výrazně silnější než ČPP).

Podíl pojišťoven na trhu pojištění podnikatelů za rok 2011

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář