Je to dáno tím, že se většina z pojišťoven snaží trpělivě budovat kmen běžně placených smluv pro zajištění perspektivy stabilního a předvídatelného vývoje. Vedle toho znamená běžně placené pojistné také zpravidla větší zastoupení profitabilní rizikové složky. Podle výsledků běžného roku došlo k navýšení objemu pojistného dokonce o 4,7 % a dosáhlo 42,4 miliardy. Zrychlení vývoje dokládá i pohled na výsledek za 3. čtvrtletí, kdy bylo předepsáno 10,7 miliardy pojistného, což je meziročně o 4,9 % víc.

Výsledky pojišťoven

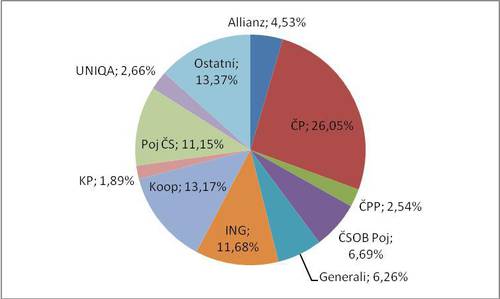

„Jedničkou“ na trhu běžně placeného pojištění zůstává stále Česká pojišťovna, přestože i zde svoji pozici pomalu ztrácí. Důvodem je s největší pravděpodobností postupné dožívání starých smluv, z nichž část byla sjednána ještě v období dominance, a které se nedaří nahrazovat novou produkcí. Meziroční pokles činí 280 miliónů, což je 3,3 %. Tomu odpovídá ztráta podílu 1,6%b.

Na druhém místě je Kooperativa, které se naopak podařilo navýšit objem pojistného o 280 miliónů, což je růst o 7,1 % a tím zvýšit podíl o 0,5%b.

Po poklesu v minulém čtvrtletí na místo čtvrté, se tentokrát opět stala „trojkou“ ING. Získala ovšem meziročně o 90 miliónů pojistného méně, což je pokles o 2,4 % a ztráta podílu 0,6%b. Přes růst o 500 miliónů pojistného (+16,4 %) v porovnání se stejným obdobím roku 2010 a posílení na trhu o 1,3%b, klesla na čtvrté místo Pojišťovna ČS.

Pátá ČSOB Pojišťovna v běžně placeném pojistném posilovala a dosáhla o 140 miliónů pojistného více, což je růst o 7,3 % a posílení o 0,3%b. Je těsně následovaná Generali na šestém místě (+50 miliónů, +2,7 %, beze změny podílu).

Na stabilní růst prostřednictvím běžně placeného pojistného chtějí sázet i menší pojišťovny (+190 miliónů, +4,8 %, souhrnné posílení o 0,3%b).

Rozdíl mezi oběma skupinami je stále poměrně výrazný ve prospěch PPF a to i přes meziroční snížení podílu na trhu (o 1,6%b) a zvýšení na straně VIG (o 1,7%b). Nyní činí 5,5%b.

Podíl pojišťoven na trhu běžně placeného ŽP za leden - září 2011

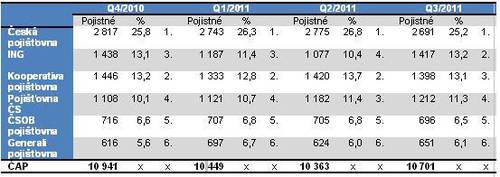

Výsledky za 3. čtvrtletí v běžně placeném pojistném

Vzhledem k tomu, že běžně placené pojistné je poměrně stabilně rozložené v čase, nepředstavují čtvrtletní výsledky zpravidla žádné překvapení, ale tentokrát jsme přeci jen určité posuny zaznamenali.

Nejúspěšnější byla Česká pojišťovna a také z tohoto pohledu její pozice oslabuje. Projevilo se to snížením objemu pojistného o 60 miliónů, což je o 2,2 % méně a ztráta 1,8%b podílu na trhu.

Druhou nejsilnější pojišťovnou se stala na první pohled překvapivě ING, které se podařilo po pololetním poklesu získat o 400 miliónů víc pojistného než ve 2. čtvrtletí. Meziročně to znamenalo zvýšení objemu o 150 miliónů, což je růst o 11,5 % a zisk 0,8%b tržního podílu.

Kooperativa, které se podařilo objem pojistného meziročně zvýšit o 100 miliónů, což je o 7,5 % a posílila tak svoji pozici na trhu o 0,3%b, se stala „trojkou“.

Za ní skončila Pojišťovna ČS, která také zvýšila objem pojistného. Předepsala o 170 miliónů více, což je růst 16,4 % a posílení na trhu o 1,1%b.

Objem pojistného zvýšila nepatrně i pátá ČSOB Pojišťovna (+10 miliónů, +1,6 %, což znamenalo ztrátu podílu o 0,2%b) a o něco více šestá Generali (+30 miliónů, +5,3 %, což znamenalo zachování podílu).

Menší pojišťovny ve 3. čtvrtletí získaly meziročně o 40 miliónů pojistného více, což je souhrnný růst o 3 %, ale mírná ztráta celkového podílu na trhu o 0,2%b.

Skupina PPF byla úspěšnější než skupina VIG. Ovšem podobně jako v případě některých jiných ukazatelů i zde se vzájemná pozice vyrovnává. Meziročně došlo k výraznému snížení rozdílu z 7,4%b na 4,2%b.

Porovnání nejsilnějších pojišťoven s 1. čtvrtletím ukazuje tabulka (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář