Výsledky 1. pololetí

„Jedničkou“ na trhu běžně placeného pojištění zůstává stále Česká pojišťovna, přestože i zde svoji pozici postupně ztrácí. Důvodem je s největší pravděpodobností postupné dožívání starých smluv, které se nedaří nahrazovat novou produkcí. Meziroční pokles za 1. pololetí činí 220 miliónů, což je 3,8%. Odpovídá to ztrátě podílu o 1,5%b. Na druhém místě je Kooperativa, které se podařilo navýšit objem o 180 miliónů, což je růst o 7% a tím zvýšit podíl o 0,7%b. „Trojkou“ se stala Pojišťovna ČS, které se také dařilo lépe než v roce 2010 (+330 miliónů, +16,5% a zisk podílu o 1,5%b), když odsunula na místo čtvrté ING, které pokles objem pojistného o 240 miliónů, což je pokles o 9,4% a ztráta podílu o 1,3%b. Pátá ČSOB Pojišťovna v běžně placeném pojistném posilovala a dosáhla o 130 miliónů pojistného více, což je růst o 10,3% a posílení o 0,5%b.

Podle růstu souhrnného podílu na trhu se zdá, že na stabilní růst prostřednictvím běžně placeného pojistného sázejí i menší pojišťovny (posílení o 0,5%b, což je o 150 miliónům pojistného více a růst o 5,7%).

Rozdíl mezi oběma skupinami je poměrně výrazný ve prospěch PPF a to i přes jeho meziroční snížení (o 1,5%b) a zvýšení na straně VIG (o 1,9%b).

Obr. 7 - podíl pojišťoven na trhu běžně placeného pojistného za 1. pololetí

Výsledky běžného roku

I výsledky běžného roku ukazují, že nejsilnější je Česká pojišťovna a to i přes pokles objemu pojistného o 460 miliónů (o 4%), což znamená ztrátu 2,1%b podílu na trhu. Druhá Kooperativa předepsala o 220 miliónů pojistného více, což je růst o 4,2% a posílení na trhu o 0,1%b. Třetí ING oslabila o 370 miliónů, což je 6,9% a ztratila na trhu 1,4%b. Vyšší než 10-ti procentní podíl má ještě Pojišťovna ČS, která tuto hranici překonala díky zisku o 750 miliónů pojistného více, což je růst o 20,3% a navýšení podílu o 1,5%b. Za ní následuje dvojice poměrně vyrovnaných pojišťoven – ČSOB Pojišťovna (+220, +8,5% a růst podílu o 0,3%b) a Generali (+70 miliónů, +2,6%, ale nepatrný pokles podílu o méně než 0,1%b). Stejně jako výsledky za 1. pololetí, tak i výsledky za běžný rok ukazují, že menší pojišťovny preferují běžně placené pojistné a soustavně v něm posilují (+390 miliónů, +7,4%, růst souhrnného podílu o 0,5%b).

Také v rámci výsledků běžného roku je zřejmý výrazný rozdíl mezi skupinami PPF a VIG ve prospěch PPF. I zde se však rozdíl rychle zmenšuje (z 9,9%b na 6,2%b).

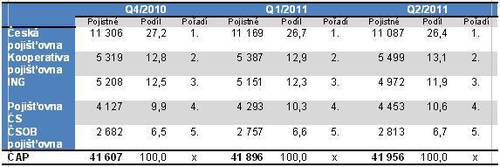

Změny podílů jednotlivých pojišťoven v běžně placeném ŽP od konce roku 2010 dokumentuje následující tabulka (pojistné v miliónech CZK, podíly v %):

Tabulka v podstatě potvrzuje výše zmiňovaný stabilní vývoj v běžně placeném pojistném. Je zřejmé pozvolné ztrácení pozic České pojišťovny a ING a postupné posilování Pojišťovny ČS.

Výsledky 2. čtvrtletí

Vzhledem k tomu, že běžně placené pojistné je poměrně stabilně rozložené v čase, nepředstavují výsledky za 2. čtvrtletí žádné překvapení. Nejúspěšnější byla Česká pojišťovna a není překvapivá informace, že i z tohoto pohledu její pozice oslabuje. Projevilo se to snížením objemu pojistného o 80 miliónů, což je o 2,9% méně a ztráta 1%b na trhu. Druhou nejsilnější pojišťovnou se stala Kooperativa, které se podařilo objem pojistného meziročně zvýšit o 110 miliónů, což je o 8,6% a posílila svoji pozici na trhu o 1%b. „Trojkou“ se stala Pojišťovna ČS, která zvýšila objem pojistného o 160 miliónů (+15,6%, posílení na trhu o 1,5%b), když předstihla vloni třetí ING (-180 miliónů, -14,3%, ztráta podílu o 1,8%b). Objem pojistného zvýšila pátá ČSOB Pojišťovna (+60 miliónů, +8,7%, zisk podílu 0,5%b), naopak mírně ztratila šestá Generali (-10 miliónů, -1,6%, pokles podílu o 0,1%b). Na běžně placené pojistné sázejí i menší pojišťovny, ovšem ve 2. čtvrtletí z tohoto pohledu v podstatě stagnovaly (+10 miliónů, +0,8% a zachování souhrnného podílu).

Skupina PPF byla úspěšnější než skupina VIG. Ovšem podobně jako v případě některých jiných ukazatelů i zde se vzájemná pozice vyrovnává. Meziročně došlo k výraznému snížení rozdílu z 8,6%b na 5,4%b.

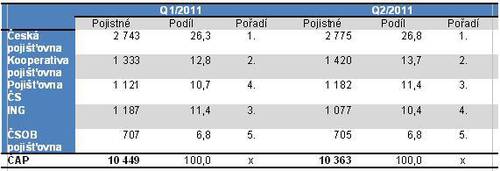

Porovnání nejsilnějších pojišťoven s 1. čtvrtletím ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Zajímavě působí zjištění, že Česká pojišťovna svoje postavení nejen udržela, ale dokonce i mírně vylepšila. Jinak nám údaje potvrzují již dříve identifikované trendy – oslabování ING a mírné vylepšování pozic partnerským pojišťoven ze skupiny VIG – Kooperativy a Pojišťovny ČS.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář