Důsledkem je, že zatímco v roce 2010 se výsledky HAV držely odhadem někde kolem „černé“ nebo „červené“ nuly, za rok 2011 bude toto pojištění výrazně ztrátové, přičemž budou samozřejmě existovat rozdíly mezi jednotlivými pojišťovnami. Vše nasvědčuje tomu, že sazby pojistného by se měly postupně začít zvyšovat.

Zájem o HAV se v únoru pokusil probudit ČAP v rámci své pravidelné akce „únor – měsíc pojištění“. Vzápětí představily dvě pojišťovny ze skupiny PPF – Česká pojišťovna a Generali – svoje produkty zaměřené na HAV pro starší vozidla. Do celkových výsledků se však tyto aktivity výrazně nepromítly.

Výsledky pojišťoven

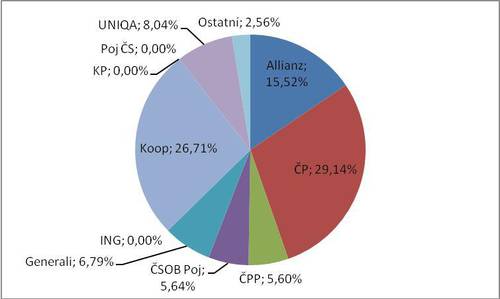

Stejně jako v POV zůstává i v HAV stále nejsilnější Česká pojišťovna. Její tržní podíl však opět poklesl (tentokrát o 2%b), což je důsledek meziročně menšího objemu pojistného o 410 miliónů (-12,3%), tedy výrazně větším, než byl průměrný pokles trhu.

Nižšího objemu pojistného dosáhla i druhá Kooperativa. V jejím případě se však jednalo o něco menší pokles (o 310 miliónů, což je 9,5% a ztráta podílu o 1,3%b).

„Trojkou“ je v HAV dlouhodobě Allianz, které se naopak podařilo meziročně výrazněji posílit svoji pozici díky navýšení objemu pojistného o 100 miliónů (+5,9%), čímž posílila svoji pozici na trhu o 1,6%b.

O něco menší růst zaznamenala i čtvrtá UNIQA (+20 miliónů, +1,8% a posílení na trhu o 0,6%b). Mnohem výrazněji posilovala i ČPP. Alespoň částečně se jí tak daří vyrovnávat disproporci mezi svým postavením v POV (kde je tradičně velmi silná) a HAV (kde má zhruba poloviční podíl na trhu ve srovnání s POV). Podařilo se jí navýšit objem pojistného v porovnání s rokem 2010 relativně nejvýrazněji ze sledovaných pojišťoven (+60 miliónů, +10,4%) a tak posílit svoji pozici na trhu o 0,8%b. ČPP posiluje v HAV průběžně již několik let. Jak UNIQA, tak ČPP však dosahují řádově nižších objemů pojistného než tři nejsilnější společnosti.

O další řád nižších objemů dosahují menší pojišťovny, které sice jako celek relativně výrazně posilovaly (+30 miliónů, +12,4%, celkové posílení na trhu o 0,4%b), ale jejich podíl na trhu je stále velmi nízký (2,6%). Je to dáno tím, že svojí strategií (nízká cena POV) přitahují především majitele těch vozidel, ke kterým není zajímavé sjednávat HAV (starší a levnější vozy). I v této skupině však existují rozdíly.

Výrazně posilovaly pojišťovny Slavia a Direct, naopak velmi ztrácely Maxima, HVP a Wüstenrot.

Náskok skupiny PPF před VIG se za leden-září 2011 meziročně velmi výrazně snížil z 5,1%b na 3,6%b.

Podíl pojišťoven na trhu HAV za leden - září 2011

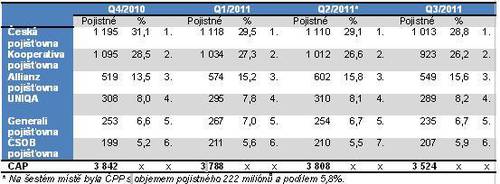

Výsledky za 3. čtvrtletí v havarijním pojištění

Výsledky za 3. čtvrtletí dokreslují trend naznačený výsledky běžného roku. I z tohoto pohledu se nejvíce dařilo České pojišťovně, přestože získala méně pojistného, než za stejné období roku 2010 (-130 miliónů, -11,3%, pokles podílu o 1,6%b). Druhou nejúspěšnější byla Kooperativa, které se však také pokles nevyhnul. Byl dokonce o něco výraznější než u její bezprostřední konkurence (-140 miliónu, -13,5%, pokles podílu o 2,2%b). O něco lepších výsledků dosáhla meziročně třetí Allianz (+10 miliónů, +1,8%, posílení na trhu o 1,3%b). Pojišťovna UNIQA stagnovala (-1 milión, -0,2%) a díky tomu také posílila na trhu o 0,5%b. V absolutních objemech se o něco méně dařilo Generali (-10 miliónů, -3,7%), přesto na trhu mírně posílila o 0,2%b. Menším pojišťovnám se dařilo absolutně i relativně (+30 miliónů, +23,3%, posílení souhrnného podílu o 1,1%b).

Při porovnání obou skupin zůstává silnější PPF před VIG, přičemž rozdíl mezi nimi se snížil jen nepatrně (ze 3,7%b na 3,5%b).

Porovnání objemů pojistného u nejsilnějších pojišťoven v jednotlivých čtvrtletích běžného roku ukazuje tabulka (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Zajímavostí je, že na rozdíl od POV byl celkový objem ve 2. čtvrtletí větší než v 1. čtvrtletí. Je zřetelné průběžné a výrazné oslabování České pojišťovny a Kooperativy, a naopak podobně průběžné posilování Allianz a ČSOB Pojišťovny.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář