Výsledky 1. pololetí

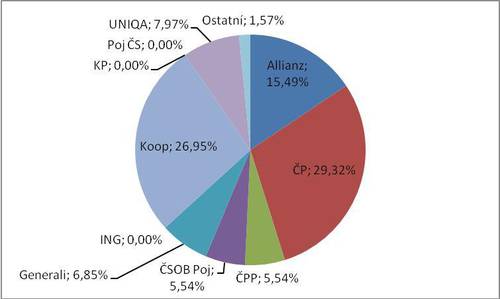

Stejně jako v POV zůstává i v HAV v 1. pololetí nejsilnější Česká pojišťovna a to i přes pokles jejího tržního podílu (o 280 miliónů, což je o 11,2% méně, se ztrátou podílu o 2,2%b). Nižší objem pojistného zaznamenala i druhá Kooperativa, ovšem v jejím případě se jednalo o něco menší pokles (o 170 miliónů, což je 7,6% a ztráta podílu o 0,9%b). „Trojkou“ je v HAV tradičně Allianz, které se podařilo meziročně posílit svoji pozici, přičemž růst je poměrně výrazný (+90 miliónů, +7,9%, zisk podílu na trhu o 1,8%b). Posílila i čtvrtá UNIQA (+20 miliónů, +2,8% a posílení na trhu o 0,6%b). Zajímavá je situace ČPP. Tato pojišťovna je tradičně velmi silná v POV, ovšem v HAV jej její pozice výrazně slabší. Je to dáno strukturou kmene POV obsahujícím vozidla hůře pojistitelná produkty HAV. Přesto se jí podařilo v HAV navýšit objem pojistného (+40 miliónů, +9,1%) a tím posílit svoji pozici na trhu o 0,7%b. ČPP posiluje v HAV průběžně již několik let. Jak UNIQA, tak ČPP však dosahují výrazně nižších objemů pojistného než tři nejsilnější společnosti. To platí ostatně i pro menší pojišťovny, které sice jako celek stagnovaly, ale jejich podíl na trhu je v podstatě zanedbatelný (1,5%). Je to dáno tím, že svojí strategií (nízká cena POV) přitahují především klienty, kteří pojišťují v rámci POV vozidla, pro která nejsou produkty HAV zajímavé (starší a levnější vozy).

Rozdíl mezi oběma skupinami za 1. pololetí se meziročně velmi výrazně snížil, přičemž PPF má před VIG stále náskok 3,7%b, když ještě před rokem to bylo 5,7%b.

Obr. 4 - podíl pojišťoven na trhu HAV za 1. pololetí

Výsledky běžného roku

Hodnocení běžného roku není dramaticky odlišné od hodnocení 1. pololetí. Nejsilnější je přes ztráty Česká pojišťovna (-590 miliónů, -11,4% a ztráta podílu o 2,1%b), před Kooperativou, která ovšem také ztrácela (-240 miliónů, -5,5% a ztráta podílu o 0,1%b). Třetí je průběžně posilující Allianz (+70 miliónů, +3,1% a růst podílu o 1,2%b). Dále rostly UNIQA (+30 miliónů, +2,8%, posílení na trhu o 0,6%b) a ČPP (+80 miliónů, +10,9%, zisk podílu o 0,7%b). ČPP však rostla z nižší základny. Pro úplnost dodejme ještě výsledek Generali, která pro změnu ztrácela (-80 miliónů, -7%, pokles podílu o 0,1%b), nicméně se stále drží na pátém místě v pořadí pojišťoven. Relativně velký růst zaznamenaly i menší pojišťovny, ovšem v absolutních hodnotách se jedná o nevýznamnou změnu.

Rozdíl mezi oběma skupinami se výrazně snížil, ovšem přesto zůstává zatím poměrně vysoký. Z loňských 6,7%b snížila VIG ztrátu na 3,8%b.

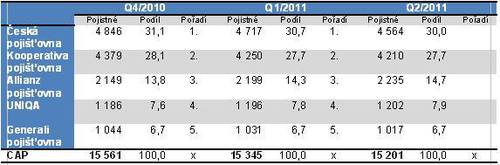

Změny podílů jednotlivých pojišťoven v HAV od konce roku 2010 dokumentuje následující tabulka (pojistné v miliónech CZK, podíly v %):

Tabulka ukazuje, že ani v HAV nedochází k žádným rychlým změnám, ale nastoupené trendy jsou v rámci posledního půlroku poměrně stabilní. Je jím rychlé oslabování České pojišťovny, stagnující Kooperativa, výrazněji rostoucí Allianz, absolutně stagnující, ale relativně posilující UNIQA a mírně ztrácející Generali.

Výsledky 2. čtvrtletí

Výsledky za 2. čtvrtletí v podstatě podtrhují trendy naznačené výsledky běžného roku. I v tomto případě se nejvíce dařilo České pojišťovně, která i v tomto případě získala méně pojistného, než za stejné období roku 2010 (-150 miliónů, -12,1%, pokles podílu o 2,8%b). Druhá nejsilnější byla Kooperativa, které se také určitý pokles nevyhnul (-40 miliónu, -3,8%, pokles podílu o 0,1%b). Lépe než vloni se dařilo Allianz (+40 miliónů, +6,4%, posílení na trhu o 1,5%b), i pojišťovně UNIQA (+10 miliónů, +2%, posílení na trhu 0,5%b). Tyto dvě pojišťovny vylepšily pozici i na úkor Generali, které se pro změnu tolik nedařilo (-10 miliónů, -5,1%, pokles podílu o 0,1%b). Menší pojišťovny mají zanedbatelný podíl a i o ten částečně přišly.

Při porovnání obou skupin byla opět silnější PPF před VIG. Rozdíl se ovšem meziročně snížil (ze 7,3%b na 3,4%b).

Porovnání nejsilnějších pojišťoven s 1. čtvrtletím ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Na rozdíl od POV byl celkový objem ve 2. čtvrtletí větší než v 1. čtvrtletí. Změny objemů pojistného u jednotlivých pojišťoven jsou v podstatě zanedbatelné, takže nebyl podstatný rozdíl mezi oběma čtvrtletími.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář