Celkový meziroční pokles objemu pojistného je dán jednak storny (HAV je považován částí klientů za zbytný produkt), a jednak bonusy převyšujícími malusy. Svůj vliv však určitě mají i klesající ceny nových vozidel na českém trhu. V únoru se ČAP pokusil probudit zájem klientů o tento typ pojištění v rámci své pravidelné akce „únor – měsíc pojištění“. Vzápětí představila Česká pojišťovna svůj produkt zaměřený na HAV pro starší vozidla.

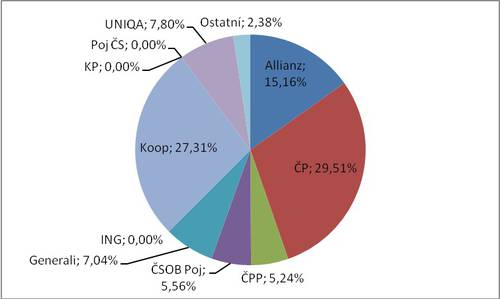

Stejně jako v POV, tak i v HAV stále zůstává v 1. čtvrtletí nejsilnější Česká pojišťovna, přestože i zde její tržní podíl klesá (o 130 miliónů předpisu, což je o 10,4 % méně, s poklesem podílu o 1,6%b). Přibližně stejné ztráty zaznamenala i druhá Kooperativa (zhruba 130 miliónů, téměř 11,1 % a ztráta podílu o 1,7%b).

„Trojkou“ je tradičně Allianz, které patří mezi pojišťovny, které meziročně posílily. V jejím případě se jedná o relativně výrazný nárůst (o 50 miliónů, což je 9,7 % s růstem podílu o téměř 2,1%b).

Neztrácely ani pojišťovny ČPP a UNIQA. První z nich v podstatě stagnovala, díky čemuž ovšem posílila na trhu o 0,3%b. U ČPP však stále přetrvává velmi výrazná disproporce mezi POV a HAV, která je dána strukturou kmene POV obsahujícím vozidla hůře pojistitelná produkty HAV. UNIQA mírně posilovala (+10 miliónů, +3,6 % a zisk podílu o 0,7%b). Obě tyto pojišťovny však dosahují menších absolutních objemů pojistného.

Výrazně posilovaly i menší pojišťovny, ovšem v jejich případě se jedná o velmi nízké objemy v řádu nanejvýš jednotek miliónů pojistného (Slávia, Direct a AXA). Jejich souhrnný podíl v HAV je výrazně menší než v POV. Je to dáno tím, že svojí strategií (nízká cena POV) přitahují především klienty, kteří pojišťují v rámci POV vozidla, pro která nejsou pro produkty HAV zajímavé (starší a levnější vozy).

Rozdíl mezi oběma skupinami zůstal za 1. čtvrtletí v podstatě zachován, přičemž je skupina PPF stále silnější než skupina VIG (rozdíl je 4%b). Opakuje se tak situace z konce roku 2010, kdy také došlo k jen nepatrnému přiblížení.

Podíl pojišťoven na trhu HAV za 1. čtvtletí

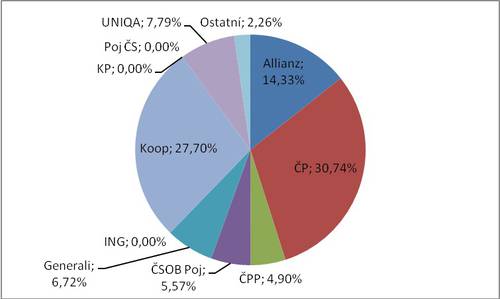

V hodnocení běžného roku nedochází k žádným dramatickým posunům. I zde je nejsilnější Česká pojišťovna (ztráta 610 miliónů, což je pokles o 11,5 % a ztráta podílu o 1,9%b), před Kooperativou (pokles o 350 miliónů, což odpovídá 7,6 % a ztráta podílu o 0,5%b). Třetí je posilující Allianz (+20 miliónů, +1,3 % a růst podílu o 1%b).

Dalšími pojišťovnami, které zaznamenaly růst, jsou UNIQA (+50 miliónů, +4,3 %, posílení na trhu o 0,8%b) a ČPP (+60 miliónů, +8 %, zisk podílu o 0,6%b). ČPP však rostla z nižší základny. Relativně velký růst zaznamenaly i menší pojišťovny, ovšem v absolutních hodnotách se jedná o nevýznamnou změnu.

Obě skupiny se k sobě opět o něco přiblížily. Za vedoucí PPF zaostává VIG o 4,8%b, když před rokem to bylo o 7%b.

Podíl pojišťoven na trhu HAV za běžný rok

Zítra čtěte: Podnikatelská pojištění - velcí stále dominují

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář