Připomeňme si, že tento výrazný růst začal již v posledním čtvrtletí roku 2009, kdy hlavně bankopojišťovny podpořily chuť klientů investovat dlouhodobě svoje finanční prostředky do spořících pojistných produktů. V průběhu celého roku neustávala poptávka po produktech s garantovaným zhodnocením, přestože část nabízených produktů ve skutečnosti garantované zhodnocení ve smyslu § 12 odstavce (3) vyhlášky ČNB číslo 434 z roku 2009 neposkytuje. Později se k bankopojišťovnám přidávaly i další pojišťovny.

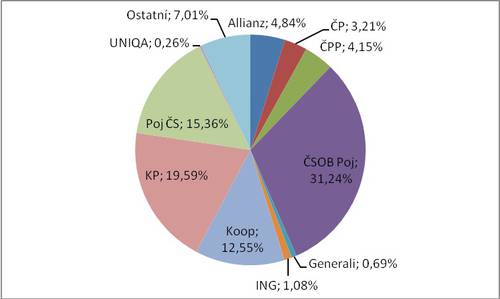

Nejsilnější pojišťovnou se stala ČSOB Pojišťovna, která výrazně na jednorázové ŽP vsadila a získala téměř třetinový podíl na trhu. Předepsala o téměř 2 miliardy pojistného víc, což je růst o 242 %!

A na trhu posílila o téměř 19%b. „Dvojkou“ mezi jednorázovým ŽP je Komerční pojišťovna, která ztratila 830 miliónů, což je třetina objemu z loňského 1. čtvrtletí. Znamená to pokles podílu na trhu o 20%b. „Trojkou“ je Pojišťovna ČS, která získala o 320 miliónů pojistného více, což je růst o 31,4 %, ale ztrátu podílu o 0,5%b.

Jednorázové pojistné si poměrně úspěšně „vyzkoušela“ také Kooperativa, pro kterou to znamená růst o 630 miliónů, což je 136 % více a posílení na trhu o 5,3%b.

Velké výkyvy (ať již ve smyslu růstu nebo i ztráty) jen dokládají nestabilitu pozice těch pojišťoven, které se na jednorázové pojistné orientují. Menší pojišťovny sice také souhrnně posilovaly, ale ne tak výrazně. Je otázkou, jestli je to jejich záměr, nebo jen horší možnosti jednorázové pojištění klientům nabídnout.

Skupina VIG má extrémně vyšší podíl na trhu (32,1 %) jednorázového pojistného než PPF (3,9 %).

Podíl pojišťoven na trhu jednorázově placeného pojistného za 1. čtvrtletí

Z pohledu výsledků běžného roku dochází k poměrně unikátní situaci, kdy v jeho rámci po různá období byla vždy dominantní jiné pojišťovna. V souhrnu to pak znamená, že nejsilnější byla Komerční pojišťovna (růst o 1,1 miliardy, což je 18,8 %, ale ztráta podílu na trhu 5,7%b), následovaná ČSOB Pojišťovnou (navýšení o 2,5 miliardy, což je 81% a zisk podílu na trhu 3,2 %b). „Trojkou“ je Pojišťovna ČS, která jako jediná z vedoucí trojice v tomto období nikdy nedominovala (růst o 550 miliónů, což je 13,3 %, ale ztráta podílu o 4,7%b). Díky produktu Garance s přislíbeným ročním zhodnocením 4,5 % následuje Česká pojišťovna (nárůst o 2,5 miliardy, což odpovídá navýšení o 147% a zisk podílu na trhu o 5,4%b). Pátá je pak Kooperativa s růstem téměř 1,2 miliardy, což odpovídá 47,5 % ovšem se ztrátou podílu na trhu 0,1%b.

Podobně jako v případě výsledků za 1. čtvrtletí, je i v rámci běžného roku silnější skupina VIG než skupina PPF. Rozdíl ovšem není tak propastný.

Podíl pojišťoven na trhu jednorázově placeného pojistného za běžný rok

Zítra čtěte: Postavení pojišťoven v 1. čtvrtletí 2011: Allianz

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář