Podíl jednorázového pojistného na celkovém pojistném však zůstává nepřiměřeně vysoký, a přestože klesl (pohybuje se kolem 40%), není do budoucna dlouhodobě udržitelný. Přiblížil se sice hodnotě z počátku roku 2010, nicméně rok předtím činil jen 25%. Nejvyšší podíl jednorázů mají bankopojišťovny: Komerční pojišťovna (86,5%), ČSOB Pojišťovna (75,9%) a přes pokračující vylepšování tohoto ukazatele i Pojišťovna ČS (pokles na 43,2%). Z menších pojišťoven pak Wüstenrot ŽP (50,5%). Vysoký podíl jednorázů však mají i některé klasické pojišťovny: Allianz (56,8%) a ČPP (52,2%). Jednorázy jsou prakticky výhradně spořící se symbolickou rizikovou složkou, zatímco běžně placené mají zpravidla rizikovou složku výrazně větší. Vzhledem k tomu, že mnohem vyšší profitability se obecně dosahuje právě na rizicích, platí také to, že jednorázové pojistné vytváří především objem a běžné profit.

Celkový objem jednorázového pojistného dosáhla za 1. pololetí 2012 hodnoty 15 miliard, což je meziročně pokles o 800 miliónů (o 5,2%). Pokles byl dán nižším objemem mimořádného pojistného. Samostatné jednorázově placené smlouvy dosáhly prakticky stejného výsledku jako před rokem. Propad dokreslují i výsledky za běžný rok, kdy bylo dosaženo objemu 27,4 miliardy pojistného, což je pokles o 11,7%. Ovšem výsledky za samotné 2. čtvrtletí jsou meziročně lepší. Došlo k navýšení objemu pojistného na 8,9 miliardy, což znamená růst o 25,4%. Podařilo se tak zmírnit propad 30% z 1. čtvrtletí. Ovšem ten je třeba posuzovat z pohledu mimořádného výsledku ve stejném období roku 2011.

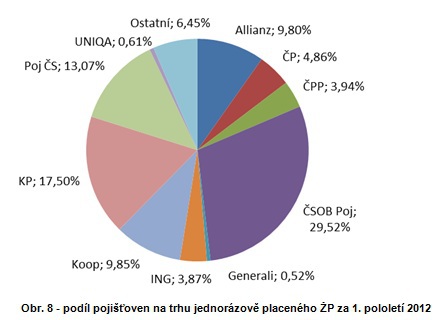

Za 1. pololetí 2012 je v jednorázech nejsilnější ČSOB Pojišťovna. Podařilo se jí navýšit objem pojistného o 1 miliardu, což znamená růst o 30,1% a posílení tržního podílu o 8%b. Komerční pojišťovna také změnila objem pojistného o 1 miliardu. Ta ho ovšem ztratila. Znamená to pokles o 27,6% a ztrátu podílu o 5,4%b. „Trojkou“ je Pojišťovna ČS, která získala o 520 miliónů pojistného méně, což je pokles o 21,1% a ztrátu podílu o 2,6%b. Za bankopojišťovnami následuje nejsilnější z „ostatních“ – Kooperativa, které ovšem také ztrácela (-280 miliónů, -15,9% a ztráta podílu o 1,3%b). Rostla naopak pátá Allianz (+360 miliónů, +32,1%, zisk podílu o 2,8%b). Meziročního růstu dosáhla i šestá Česká pojišťovna (+80 miliónů, +12,9% a zisk o 0,8%b). Menší pojišťovny souhrnně ztrácely (-390 miliónů, -28,7% a ztráta podílu o 2,1%). Z nich rostly pojišťovny AEGON, Cardif a Wüstenrot ŽP. Naopak výrazně ztrácely Aviva, AXA, ŽP, MetLife Amcico, DR Leben a Victoria Volksbanken.

I přes zřetelnou změnu v orientaci skupiny VIG na běžně placené pojistné, má stále výrazně vyšší podíl na trhu (26,9%), než skupina PPF (5,4). Je to dáno tím, že PPF tento typ produktu nabízí jen velmi omezeně.

Následující přehled dokumentuje vývoj objemu pojistného a tržního podílu nejsilnějších pojišťoven v jednorázově placeném ŽP za několik posledních let (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí).

Přehled dokumentuje výsadní postavení bankopojišťoven v této oblasti. Zajímavé je, že pokud se některá pojišťovna na jednorázy více orientuje, zpravidla se jí daří dlouhodobě držet svoje postavení, přestože tržní podíl může výrazně kolísat.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář