Celkový objem jednorázového pojistného dosáhla za 1. pololetí hodnoty 15,8 miliardy, což je meziročně navýšení o 2,2 miliardy (o 15,9 %). Růst je tedy výrazně pomalejší než v roce 2010, kdy dosáhl 88%. Komerční pojišťovna, která byla tahounem v roce 2010, je i nyní nejsilnější, když vystřídala ČSOB Pojišťovnu, která dominovala v 1. čtvrtletí. Celkový objem pojistného za běžný rok dosáhl 31,1 miliardy, což je meziroční navýšení o více než 7 miliard a odpovídá to růstu o 25,8 %. Oproti tomu výsledky jen za 2. čtvrtletí signalizují pokles v porovnání s předchozím rokem. Celkový objem pojistného 7,1 miliardy je totiž o 150 miliónů (o 2,1%) nižší než ve srovnatelném období roku 2010.

Výsledky 1. pololetí

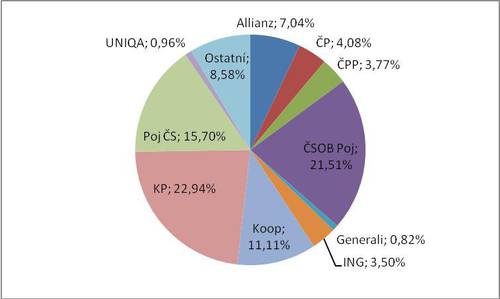

Jak již bylo uvedeno, je za 1. pololetí 2011 nejsilnější pojišťovnou Komerční pojišťovna a to přesto, že získala meziročně méně pojistného (-1,1 miliardy, -23,9 % a pokles na trhu o 12 %).

Svoji pozici jedničky po 1. čtvrtletí neudržela ČSOB Pojišťovna, které se sice podařilo meziročně výrazně posílit, ale doplatila na nevyrovnanost svých výkonů mezi 1. a 2. čtvrtletím. Meziročně získala o 1,1 miliardy pojistného více, což odpovídá růstu o 50 % a posílení na trhu o 4,9%b.

„Trojkou“ je Pojišťovna ČS, která získala o 310 miliónů pojistného více, což je růst o 14,1%, ale ztrátu podílu o 0,2%b. Jak z pořadí tří nejsilnějších pojišťoven je zřejmé, jednorázové pojistné je doménou bankopojišťoven. Z těch ostatních byla nejúspěšnější celkově čtvrtá Kooperativa, které se podařilo výrazně zvýšit objem pojistného (+680 miliónů, +63,5% a zvýšení podílu o 3,2%b) a lepších meziročních výsledků dosáhla i pátá Allianz (+140 miliónů, +14%), které ovšem toto zvýšení objemu pojistného nestačilo na zlepšení podílu na trhu a nepatrně ztratila (o 0,1%b). Menší pojišťovny také souhrnně posilovaly (+570 miliónů, +71,4% a růst podílu o 2,8%).

Skupina VIG má extrémně vyšší podíl na trhu (30,6%) jednorázového pojistného než PPF (4,9%).

Obr. 8 - podíl pojišťoven na trhu jednorázově placeného pojistného za 1. pololetí

Výsledky běžného roku

Výsledky běžného roku jen podtrhují dominantní postavení tří bankopojišťoven, přičemž se mění jenom vzájemné rozdíly mezi nimi. Nejsilnější byla Komerční pojišťovna (-930 miliónů, -12,1% a ztráta podílu na trhu o 9,4%b), následovaná ČSOB Pojišťovnou, která naopak svoje výsledky zlepšila (+1 miliarda, což je 26,9% a zisk podílu na trhu o 0,1%b) a tím předstihla nyní třetí Pojišťovnu ČS, která, i díky větší orientaci na běžné pojistné, ztratila (-120 miliónů, -2,4% a o 4,4%b). Následuje Česká pojišťovna, která dosáhla výsledku díky obchodnímu úspěchu produktu Garance z přelomu léta a podzimu 2010 (+2,6 miliardy, což odpovídá navýšení o 159% a zisk podílu na trhu o 7b). Pátá je pak Kooperativa, která také dosáhla meziročního zlepšení (+1,3 miliardy, +51,4% a s růstem podílu na trhu o 2%b). I menším pojišťovnám se dařilo (+1 miliarda, +68,2%, posílení na trhu o 2,1%b).

Podobně jako v případě výsledků za 1. čtvrtletí, je i v rámci běžného roku silnější skupina VIG než skupina PPF. Rozdíl ovšem není tak propastný.

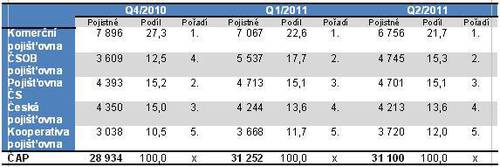

Změny podílů jednotlivých pojišťoven v jednorázově placeném ŽP od konce roku 2010 dokumentuje následující tabulka (pojistné v miliónech CZK, podíly v %):

Tabulka dokumentuje zastavení růstu jednorázového ŽP. Je zřejmé postupné ztrácení pozice Komerční pojišťovny, nevyrovnanost výkonů ČSOB Pojišťovny a naopak stabilita v případě Pojišťovny ČS.

Výsledky 2. čtvrtletí

Při pohledu na výsledky za 2. čtvrtletí je nejvíce zřejmé zastavení růstu jednorázového pojistného. Jak již bylo uvedeno, nejbližší budoucnost ukáže, zda se jedná o „pozastavení“, nebo o změnu trendu. Ve 2. čtvrtletí dosáhla největšího objemu pojistného Komerční pojišťovna. Získala o 310 miliónů pojistného méně, což je pokles o 13,9% a ztráta podílu o 3,7%b. Druhou nejúspěšnější byla Pojišťovna ČS, které se podařilo zopakovat meziročně takřka shodný výsledek (-10 miliónů, -1,1% a posílení na trhu o 0,2%b). I třetí Allianz zopakovala stejný objem pojistného jako vloni, což pro ni znamenalo zvýšení podílu 0,3%b. Nejvíce ztratila čtvrtá ČSOB Pojišťovna (-790 miliónů, -53,9% z pokles podílu o 10,6%b. Mírně zvýšila objem pojistného pátá Kooperativa (+50 miliónů, +8,4% a růst podílu o 0,9%b). Ve 2. čtvrtletí zvyšovaly objem pojistného souhrnně i menší pojišťovny (+340 miliónů, +84,5% a posílení na trhu o 4,9%b).

Skupina VIG byla ve 2. čtvrtletí výrazně silnější než PPF v jednorázovém ŽP. Rozdíl v souhrnném podílu je přitom značný (28,8% proti 6,1%).

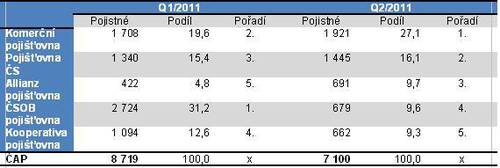

Porovnání nejsilnějších pojišťoven s 1. čtvrtletím ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Jestli může něco výmluvně znázornit vývoj jednorázového ŽP v průběhu 1. pololetí, tak je to tato tabulka. Je z ní vidět výrazný propad objemu pojistného mezi 1. a 2. čtvrtletím, který je ovšem dán především extrémní negativní změnou v případě ČSOB Pojišťovny a i výraznou ztrátou Kooperativy. Oproti tomu jsou tu pak navýšení objemu pojistného u Komerční pojišťovny, Pojišťovny ČS a Allianz v řádu stovek miliónů.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář