Poslední vývoj v oblasti jednorázově placeného pojištění potvrdil řadu předvídaných zákonitostí a přináší mnoho zajímavých postřehů a poučení pro plánování a přípravu nových produktů. Protože je to úzce zaměřená problematika, přesahující rozsah tohoto materiálu, budeme se tomuto tématu věnovat ve specializované analýze, která vyjde v 1. pololetí roku 2012. Její vydání jsme se rozhodli pozdržet (měla vyjít na konci roku 2011) z důvodu kompletace celého ročního období.

Pokusme se alespoň nalézt příčiny poklesu jednorázového ŽP. Již v minulých analýzách jsme se je snažili identifikovat. Pojďme se nad nimi zamyslet opět a provést jejich revizi:

-

Lidé se přestávali bát jiných investičních nástrojů – prudký růst jednorázového ŽP začal v období krize, kdy byli drobní investoři vystrašeni možností přijít o svoje prostředky uložené v bankách. Toho využily jako první bankopojišťovny a nabídly klientům svých partnerských bank transformované depozitní produkty, jejichž hlavním atributem byla „bezpečnost“ (atribut „vysokého výnosu“ se přidával později a někdy i s přívlastkem „garantování“ tohoto výnosu – často neoprávněně). Postupně se přidávaly i některé další pojišťovny. Poté, co krize odezněla, se lidé „otřepali“ a zase se postupně vraceli k jiným nástrojům. Navíc si ověřili, že jejich prostředky uložené v bankách, nebyly ani zdaleka v takovém ohrožení, jak se předtím zdálo (a v některých případech i tvrdilo).

-

Lidé utráceli za něco jiného – v 1. pololetí byl zaznamenán například prudký nárůst hypotečních úvěrů, před letní sezónou lidé tradičně utráceli za dovolenou (v době boomu jednorázů to však jeho růst nepoznamenalo), rostl počet prodaných automobilů (které byly velmi levné) apod. To jsou všechno „lákadla“, která mohla mít vliv na změnu v preferencích lidí. Tedy například investice do nemovitostí, nebo spotřeba.

-

Státní dluhopisy pro občany - ve 3. čtvrtletí stát avizoval a ve 4. čtvrtletí opravdu umožnil nákup státních dluhopisů s poměrně zajímavým výnosem. Byl tak vytvořen „konkurenční“ produkt, do kterého lidé investovali svoje prostředky. Mimochodem podobnou možnost budou mít lidé pravděpodobně i v roce 2012.

-

Prudký pokles cen akcií – menší výkyvy ve 2. čtvrtletí a velmi velké ve 3. čtvrtletí daly šanci některým investorům nakoupit za velmi výhodnou cenu. Nutno poznamenat, že tito investoři však zpravidla neinvestují do jednorázového ŽP. Na druhou stranu mohly mít tyto výkyvy dopad i na konzervativnější klienty, kteří se báli investovat do IŽP právě z obav před dalšími poklesy a tedy ztrátou investovaných prostředků.

-

Chyby ve vykazovaných údajích – tentokrát přikládáme této příčině mnohem menší pravděpodobnost, než v předchozích analýzách. Nicméně úplně ji vyloučit nemůžeme. Nakonec se již několikrát stalo, že jsme při zpracovávání našich analýz s pojišťovnami dodatečné upřesňovali reportované údaje.

Když se zamyslíme nad jednotlivými možnými příčinami, tak první tři z nich mohou mít trvalejší charakter, nebo se budou opakovat nejméně v roce 2012, a mohou znamenat opravdu odklon od jednorázového ŽP.

V případě nejistoty a výkyvů v cenách akcií lze předpokládat, že až se situace uklidní, tak se může část klientů k investicím ve formě jednorázového IŽP opět vrátit. Kdy k tomu ovšem dojde, v tuto chvíli nikdo netuší. Prudké výkyvy spíše nahrávají pravidelnému investování a mohly by tak podpořit spíše růst běžně placeného IŽP. Neznamená to však, že jednorázové ŽP nemůže být pro klienty v budoucnu opět velmi zajímavé. Může do nich zasáhnout celá řada nečekaných okolností, jako třeba to, že některá z pojišťoven nabídne produkt, který zákazníky výrazně zaujme, nebo to, že se opět vytvoří nejistota ve vztahu k bankovním vkladům, jakkoliv nám nyní připadá tato varianta jako méně pravděpodobná.

Podíl jednorázového pojistného na celkovém pojistném nicméně zůstává nepřiměřeně vysoký a stále není do budoucna dlouhodobě udržitelný, a to přesto, že po delší době klesl pod 40 % (39,9 %) a přiblížil se tak hodnotě z počátku roku 2010.

V 1. čtvrtletí 2011 byl podíl ještě 45,5 %. Nejvyšší podíl jednorázů mají bankopojišťovny: Komerční pojišťovna (87,7 %), ČSOB Pojišťovna (65,6 %) a Pojišťovna ČS (51,5 %) a z menších pak AXA ŽP (41,5 %). K nim se přidaly i některé klasické pojišťovny: Allianz (47,6 %) a ČPP (46,2 %).

Oproti předchozímu čtvrtletí však podíl jednorázů téměř u všech těchto pojišťoven o několik procentních bodů klesl. Jednorázy jsou prakticky výhradně spořící se symbolickou rizikovou složkou, zatímco běžně placené mají zpravidla rizikovou složku výrazně větší. Vzhledem k tomu, že mnohem vyšší profitability se obecně dosahuje na rizikové složce, platí také to, že jednorázové pojistné vytváří především objem a běžný profit.

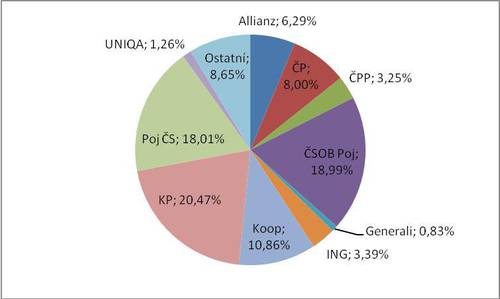

Celkový objem jednorázového pojistného dosáhl za rok 2011 hodnoty 28,3 miliardy, což je meziročně pokles o 670 miliónů (o 2,3 %). Jde o první pokles od roku 2008. Komerční pojišťovna, která byla tahounem prakticky po celé období růstu, je i nyní nejsilnější, ale její pozice není již zdaleka tak dominantní a má jen malý náskok na druhou ČSOB Pojišťovnu, která dominovala v 1. čtvrtletí.

Výsledky za samotné 4. čtvrtletí nejvíce dokreslují propad. Celkový objem pojistného 6,9 miliardy je totiž o 2,6 miliardy (o 27,6%) nižší než ve srovnatelném období roku 2010.

Podíl pojišťoven na trhu jednorázově placeného ŽP za rok 2011

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář