Nejvyšší zastoupení jednorázů má Komerční pojišťovna (89,8 %). U ostatních bankopojišťoven je výrazně nižší – ČSOB Pojišťovna: 46,8 % (před rokem však téměř 70 %), Pojišťovna ČS 48,3 %. Z klasických pojišťoven má velmi vysoký podíl jednorázů AXA ŽP (52 %), ČPP (47,7 %), Wüstenrot ŽP (46 %) a Cardif (47 %). Jednorázy jsou prakticky výhradně spořící produkt se symbolickou rizikovou složkou a jde tedy o jakýsi transformovaný depozitní produkt.

Celkový objem jednorázově placeného pojistného dosáhl hodnoty 26 miliard, což je meziroční pokles o 4,2 %. Tento vývoj byl avizován již v předchozí analýze, kdy bylo po hlubokém propadu za 1. pololetí o 17,2 % odhadováno jeho zmírnění na 5-10 %. Příčinou poklesu bylo víc, ale opakuje se situace, kdy jednorázy klesají ve stejné době, kdy dochází k emisi státních dluhopisů pro občany. Není to náhoda. Jde totiž o konkurenční produkt, který je veřejností vnímán jako výrazně atraktivnější. Vylepšení výsledků v závěru roku dokládá i růst v samotném 4. čtvrtletí. Bylo dosaženo 7,8 miliardy pojistného, což je meziročně o 38,5% více.

V jednorázech vede Viena Insurance Group

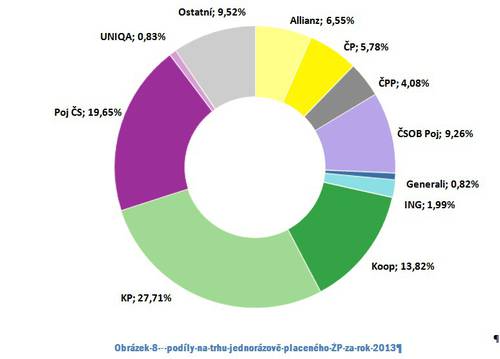

Jednorázy jsou doménou bankopojišťoven, které pravidelně obsazují čelo žebříčku. Nejsilnější je Komerční pojišťovna, která po dvou letech poklesu opět rostla. Dosáhla o 2,2 miliardy pojistného více, což je meziročně nárůst o 43,4 % a znamená to posílení na trhu o 9,2%b. Za ní následuje Pojišťovna ČS, která si polepšila o něco méně. Získala o 490 miliónů pojistného více, což je růst o 10,5 % a posílení na trhu o 2,6%b. O něco rychleji rostla její partnerská pojišťovna ze skupiny VIG – v pořadí třetí Kooperativa. Získala zhruba o 430 miliónů pojistného více, což je meziročně zlepšení o 13,7 % a navýšení tržního podílu o 2,2%b. Čtvrtou nejsilnější pojišťovnou je ČSOB Pojišťovna, která však výrazně snížila svůj objem pojistného (-4 miliardy, -72,8 %, pokles podílu o 14,6%b). Ztrácely i pátá Allianz (-260 miliónů, -13 %, ztráta podílu o 0,7%b) a šestá Česká pojišťovna (-180 miliónů, -10,7 %, pokles podílu o 0,4%b). Menší pojišťovny celkově získávaly (+560 miliónů, +29,3% a zisk souhrnného podílu o 2,5%b). Nejvýrazněji z nich rostly (o více než 10 %) AXA ŽP, Cardif, MetLife a z malého základu i Basler. Jako jediná z této skupiny ztrácela pojišťovna ERGO, ovšem zato velmi výrazně.

Výraznou převahu v jednorázech má skupina VIG. Její podíl na trhu (37,6 %) je téměř šestinásobný v porovnání se skupinou GPPF (6,6 %). Je to dáno tím, že oba členové skupiny GPPF tento typ produktu nabízí jen velmi omezeně a nárazově.

Následující přehled dokumentuje vývoj ročního objemu pojistného a tržního podílu nejsilnějších pojišťoven od roku 2010 (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Tabulka ukazuje, že pokud se někdo na jednorázy orientuje více, zpravidla se mu daří dlouhodobě držet svoje postavení i přes kolísání tržního podílu. Do TOP6 se již dvakrát prosadila i AXA ŽP (v 1. pololetí roku 2011 a 2013) Překvapivě se do TOP6 prosadila jedna z menších pojišťoven (posuzováno podle celkového podílu na trhu) – AXA Životní pojišťovna. Jinak jde o poměrně „uzavřenou společnost“.

Kateřina Lhotská, expert pro pojišťovací sector EY

Komentáře

Přidat komentář