Tentokrát však zde však bylo ještě jedna zajímavá otázka. Týkala se toho, zda nová služba tzv. přímé likvidace nedokáže přeci jen změnit poměr sil ve prospěch pojišťoven, které tuto službu nabízejí, a jejichž sazby jsou spíše průměrné a vyšší, oproti pojišťovnám, které preferují především cenu. Ukazuje se, že cena stále dominuje a je jen otázkou, jak dlouho bude moci ještě trend postupného snižování sazeb pokračovat. POV je povinné pojištění, u kterého cena ovlivňuje zájem klientů nejvýrazněji a tak ani pojišťovny, které zvolily strategii kvalitnějších služeb za vyšší cenu, nebudou pravděpodobně uchráněny od dalšího tlaku na její snižování.

Prostor pro jejich další pokles je přitom stále složitější nalézt. Lze toho dosahovat především tím, že pojišťovny budou přesněji ohodnocovat rizika a více tak segmentovat výsledné sazby. Ještě nedávno cena závisela na třech základních parametrech, je nyní počítáno na základě více různých hodnot maximálně zohledňujících každého klienta: region, věk, pohlaví (pravděpodobně nepoužitelné od konce roku 2012), řidičské zkušenosti atd.

Toto je cesta, jak lze dosáhnout zpřesnění ceny při zachování požadovaného pojistného průběhu. Nejsou zatím zdaleka vyčerpány všechny možnosti. Stále se nabízí například zohledňovat v ceně pojištění výkon motoru nebo i další parametry.

Svůj vliv na pokles objemu pojistného má samozřejmě přiznaný i bonus, který není plně vyvážen přirážkou k pojistnému (malusu).

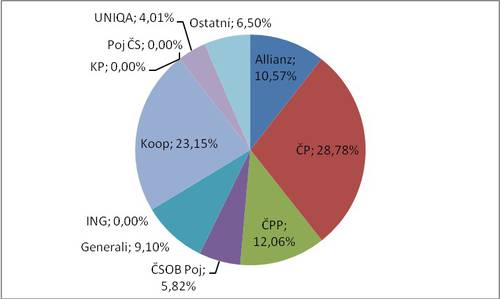

Česká pojišťovna nejsilnější v POV

Nejsilnější v POV za 1. čtvrtletí stále zůstává Česká pojišťovna a to i přes výrazný pokles objemu pojistného. Je to díky tomu, že i její nejbližší konkurent Kooperativa zaznamenala přibližně stejné ztráty. Česká pojišťovna získala o 290 miliónů pojistného méně, což odpovídá poklesu o 14,6% a ztrátě podílu o 1,4%b. Kooperativa zaznamenala o 230 miliónů pojistného méně, což je pokles o 14,3 % a ztráta podílu o 1%b. Pozici třetí pojišťovny nepatrně posílila ČPP a to i přesto, že ani jí se nevyhnul meziroční pokles objemu pojistného (o 80 miliónů, což je o 10 %, ale posílení na trhu o méně než 0,1%b.). Ze sledovaných pojišťoven neztrácely jen Allianz (stagnace v objemu pojistného s posílením na trhu o 1,2%b) a UNIQA, která jako jediná mírně rostla (+10 miliónů, +3,9 % a zisk podílu na trhu téměř 0,6%b). V jejím případě se však jednalo o růst z nižší základny.

Menší pojišťovny jako celek v podstatě stagnovaly, což je při výrazném poklesu trhu možno označit za úspěch. Díky tomu relativně posílily na trhu (o 0,6%b). I mezi nimi jsou však rozdíly. Posilovala především Slavia, ztrácela naopak HVP. Ostatní buď stagnovaly, nebo ztrácely méně, než byl průměr trhu. U všech těchto pojišťoven je však nutno brát do úvahy nízké výchozí hodnoty, kdy jakákoliv změna, která vypadá relativně jako velmi významná, nemusí být tak zásadní v absolutní hodnotě.

Sbližuje se PPF a VIG

Obě hlavní skupiny se opět o něco přiblížily, přičemž PPF svoje pozice ztrácí rychleji, než VIG. Rozdíl v podílu na trhu je nyní zhruba 2,6%b oproti loňským 3,1%b. V porovnání s koncem roku 2010 se však zvýšil o 0,1%b.

Podíl pojišťoven na trhu POV za 1. čtvrtletí

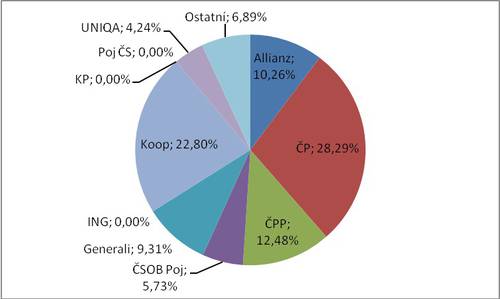

Výsledky běžného roku ukazují stejné pořadí jako čtvrtletní výsledky. Nejsilnější je Česká pojišťovna před Kooperativou. I v tomto případě obě pojišťovny ztratily, i když o něco méně než při hodnocení čtvrtletních výsledků. Česká pojišťovna přišla o 740 miliónů pojistného, což je ztráta 10,9% a pokles podílu na trhu o 1,2%b. Kooperativa ztratila 420 miliónů, což je pokles o 7,8 % a snížení podílu o 0,2%b. I v hodnocení běžného roku drží třetí pozici ČPP, která přestože získala o 170 miliónů pojistného méně a poklesla tak o 6 %, na trhu posílila o téměř 0,2%b. Čtvrtou pojišťovnou je Allianz (-50 miliónů, - 2,2 %, ale posílení pozice o 0,5%b). Jedinou sledovanou pojišťovnou s absolutním růstem je UNIQA (+60, +6,8 %, posílení o 0,6%b), která ovšem rostla z relativně menší základny. Celkový růst zaznamenaly i menší pojišťovny (+80 miliónů, +5,6 %, posílení o 0,8%b).

V soupeření obou skupin zůstalo pořadí zachováno. Stále je silnější PPF před VIG. Došlo ovšem ke snížení rozdílu (z 4%b na 2,3%b).

Podíl pojišťoven na trhu POV za běžný rok

Zítra čtěte: Havarijní pojištění - snaha o zvýšení zájmu mezi majiteli vozidel

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář