Výsledky 1. pololetí

„Jedničkou“ v NŽP je Česká pojišťovna. Meziročně sice ztratila 720 miliónů pojistného, což je pokles o 6,5% a ztráta podílu na trhu o 1,4%b, ale ztrácela i druhá Kooperativa. V jejím případě se jedná o 420 miliónů pojistného, což je pokles o 4,4% a snížení podílu na trhu o 0,7%b. Při zahrnutí netržního pojistného si obě pojišťovny pořadí prohodí a je docela možné, že Kooperativa udrží svoje vedoucí postavení z tohoto pohledu i po zbytek roku (v předchozích letech o něj vždy v jeho průběhu přišla). Třetí nejsilnější pojišťovnou v NŽP je již dlouhodobě Allianz, která naopak získávala. Konkrétně o 130 miliónů pojistného více, což je růst o 3,4% a posílení na trhu o 0,5%b.

Ze sledovaných pojišťoven zaznamenaly růst ještě pátá ČPP (+50 miliónů, +2,2%, růst podílu o 0,3%b) a šestá UNIQA (+160 miliónů, +8,4%, růst podílu o 0,5%b). Posílila i Pojišťovna ČS, ale v jejím případě se jedná o růst z malé základny. Ostatní sledované pojišťovny ztrácely. Generali poklesla o 30 miliónů, což jsou 2%, ale posílila nepatrně na trhu o méně než 0,1%b a patří jí čtvrté místo. ČSOB Pojišťovna pak ztratila 160 miliónů pojistného, což je 4,9% a na trhu ztratila 0,3%b, což pro ni znamená sedmé místo. Posilovaly menší pojišťovny. Jako celek získaly o 270 miliónu pojistného více, což odpovídá růstu o 7,6% a patří jim již zhruba desetinu trhu. Pokračuje tak trend jeho postupného rozmělňování, což je dobrá zpráva především pro klienty. Ovšem i v této skupině existují rozdíly. Některé pojišťovny výrazněji posilovaly (Victoria, Evropská cestovní, Slavia a Cardif), zatímco jiné naopak ztrácely (Maxima, HVP, PVZP, Metlife Amcico, AXA a Triglav).

Silnější skupinou v NŽP je PPF. Rozdíl vůči skupině VIG se sice meziročně snížil (o 500 miliónů), nicméně je stále poměrně vysoký (1,8 miliardy). Stejné je pořadí i při započtení netržního pojistného, jen rozdíl je výrazně menší (450 miliónů). V tomto případě došlo tedy ke změně, protože VIG byl v 1. čtvrtletí úspěšnější.

Obr. 2 - podíl pojišťoven na trhu NŽP za 1. pololetí

Výsledky běžného roku

Z pohledu běžného roku je nejsilnější stále Česká pojišťovna před Kooperativou, ale rozdíl mezi oběma subjekty se o něco snížil (o 0,8%b), přičemž pokles zaznamenaly obě. Česká pojišťovna ztratila téměř 1,2 miliardy pojistného, což je pokles o 5,3% a ztráta podílu o 1,3%b. Kooperativa pak přišla o 510 miliónů pojistného, což odpovídá poklesu o 2,9% a ztrátě podílu o 0,4%b. Třetí je Allianz, která nepatrně rostla (+80 miliónů, což je 1,1% a růst podílu na trhu o 0,2%b). Z ostatních sledovaných pojišťoven stojí za povšimnutí růst UNIQA (+270 miliónů, +7,5%, růst podílu o 0,4%b). Ostatní buď stagnovaly (ČPP) nebo ztrácely (Generali a ČSOB Pojišťovna). I z výsledků za běžný rok vyplývá posilování menších pojišťoven, které jako celek získaly o 550 miliónů pojistného více, což je navýšení o 7,5% a i z tohoto pohledu jim patří desetina trhu.

Při posuzování běžného roku je silnější skupina PPF před skupinou VIG, přestože se rozdíl trvale snižuje (vloni byl 7,5%b, nyní je 6,7%b v podílu na trhu).

Při zahrnutí netržního pojistného do výsledků je silnější pojišťovnou Kooperativa (v rámci tohoto hodnocení poprvé v historii), když rozdíl mezi ní a druhou Českou pojišťovnou činí 180 miliónů. Ostatní pořadí se nemění, pouze se snižuje podíl na trhu v neprospěch těch subjektů, které tento produkt ze zákona neposkytují. Při porovnávání výsledků obou největších skupin je však stále PPF o něco silnější než VIG.

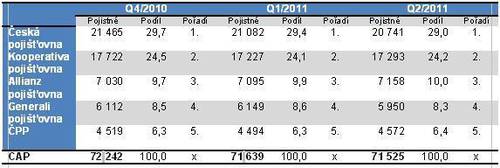

Jak se měnil podíl jednotlivých pojišťoven v NŽP (pouze tržní pojistné) od konce roku 2010 ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Z tabulky je zřejmé, že v NŽP nedochází k žádným překvapivým zvratům ve vývoji na trhu. Česká pojišťovna soustavně a takřka rovnoměrně svoje postavení ztrácí, čímž se snižuje její náskok na Kooperativu, která stagnuje podobně jako její partnerská pojišťovna ČPP. Průběžně posiluje Allianz, zatímco v případě Generali 2. čtvrtletí 2011 její postavení na trhu oslabilo.

Zajímavý je také pohled na výsledky za 2. čtvrtletí. Poskytuje nám velmi podobný obrázek. I v tomto případě je nejsilnější Česká pojišťovna, která i v tomto hodnocení meziročně ztratila (-340 miliónů, -6,3%, ztráta podílu 1,7%b). Druhá je Kooperativa, která naopak nepatrně zvýšila objem pojistného (+70 miliónů, +1,8%, posílení o 0,6%b). Allianz jako „trojka“ také meziročně posilovala (+60 miliónů, +3,7%, růst podílu o 0,4%b). Jak již bylo zřejmé z předchozích výsledků, Generali výrazněji ztratila (-200 miliónů, -12,9%, ztráta podílu o 1,1%b). Ve 2. čtvrtletí se naopak dařilo ČPP (+80 miliónů, +7%, posílení o 0,5%b) a UNIQA (+90 miliónů, +9,1%, posílení o 0,5%b). A posílily i malé pojišťovny, které získaly celkem o 120 miliónu pojistného více, což je růst o 7% a získání více než desetiny trhu.

Přes pokles byla PPF ve 2. čtvrtletí stále silnější skupinou než VIG. Rozdíl se ale meziročně snížil o 730 miliónu na necelou miliardu v objemu pojistného.

Při zahrnutí netržního pojistného je pořadí pojišťoven zachováno. Rozdíl mezi Českou pojišťovnou a Kooperativou je však velmi malý (40 miliónů). O něco větší rozdíl (100 miliónů) pak rozhoduje o tom, že PPF byla silnější i z tohoto pohledu než VIG.

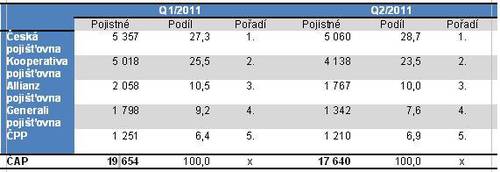

Porovnání nejsilnějších pojišťoven (pouze tržní pojistné) v NŽP ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Kromě velkého poklesu v celkovém objemu pojistného je zajímavá také již dříve konstatovaná nevyrovnanost v případě Kooperativy. Nicméně je zřejmé, že v porovnání s 1. čtvrtletím dosáhly menšího objemu pojistného všechny nejsilnější pojišťovny.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář