Tak, jak se vzdalujeme od hospodářských problémů, tak pravděpodobně ubývá i tzv. „spekulativních pojištění“, nebo se z pojištění uzavřeného z těchto pohnutek v období krize stává „řádné“. „Spekulativní pojištění“ bylo sjednáváno s motivací v přípravě pojistného podvodu, kdy část podnikatelů předpokládala, že případné problémy v podnikání budou moci řešit iniciováním pojistné události se škodou velkého rozsahu.

V některých případech šlo pravděpodobně o plánovanou přípravu tohoto „řešení“, v jiných se spíše uvažovalo o „zálohu pro případ nouze“. Z klesající četnosti zpráv o škodách většího rozsahu způsobených především požárem (tzv. „horké sanace“) lze usuzovat, že se situace zklidňuje. Pojišťovny již před časem identifikovaly toto nebezpečí a mnohem důkladněji posuzují pojistné události, při kterých dojde ke zničení celého nebo převážného majetku společnosti (zjišťují ekonomickou situaci firmy před pojistnou událostí, její platební morálku, problémy s odbytem výrobků atd.). Vzhledem k nejistotě, která se však především v poslední době objevila v souvislosti s dluhovou krizí, je však možné očekávat, že by se mohla situace opět zhoršit. Vše bude záležet na tom, jak se promítne nebo nepromítne zhoršující se ekonomické klima do fungování podnikatelů a firem.

Pozitivním důsledkem krize se stalo to, že řada podnikatelů se naučila chápat pojištění jako vhodný nástroj zabezpečení rizik. Hlavně v situaci, kdy nemají dostatek vlastních rezerv pro řešení vysokých výdajů v důsledku vzniklé škody na majetku firmy, případně při neúmyslném zavinění škody někomu jinému. Existuje však i část podnikatelů, kteří význam pojištění podceňují, a kteří jej chápou jako zbytné. Pokud se dostávají do ekonomických potíží, svoje pojištění stornují. Nepřijímají přitom argument, že případná nečekaná událost může v jejich případě znamenat i ukončení činnosti firmy.

Výsledky pojišťoven

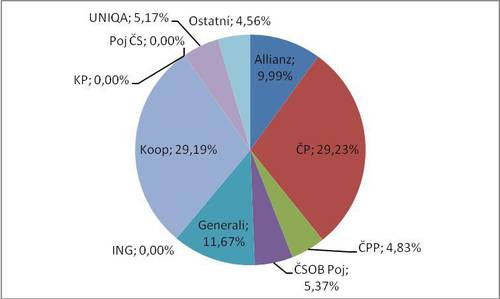

V oblasti podnikatelských pojištění za období leden-září 2011 ztratila Kooperativa svoje vedoucí postavení a byla předstižena Českou pojišťovnou, která má 3. čtvrtletí tradičně velmi silné. Předepsala meziročně o 90 miliónů více, což je růst o 2,2%, a díky tomu udržela svůj podíl na trhu. Oproti tomu Kooperativa ztratila 40 miliónů pojistného, což odpovídá poklesu o 1% a ztratila 0,9%b podílu na trhu.

Třetí nejsilnější pojišťovnou se stala již ve 3. čtvrtletí 2010 Generali a svoji pozici stále drží i přes nepatrný meziroční pokles (-10 miliónů, -0,6% a ztráta podílu o 0,3%b).

O stejný objem, jako Generali poklesla, rostla Allianz. Relativně to znamenalo +0,7%, ale přesto ztrátu podílu o 0,1%b (trh rostl rychleji).

Ze sledovaných pojišťoven si opět výrazně polepšila ČPP (+110 miliónů, +19,5% a zvýšení podílu o 0,7%b), nicméně to pro ni znamená až sedmé místo.

Rostla i UNIQA (+50 miliónů, +7,3%, zvýšení podílu o 0,3%b). Obě tyto pojišťovny však dosahují menších absolutních objemů pojistného.

Stejně jako ČSOB Pojišťovna, která naopak ztratila (-30 miliónů, -4%, pokles na trhu o 0,3%b).

Výrazně posílily menší pojišťovny jako celek (+120 Miliónů, +22,8% a zvýšení souhrnného podílu o 0,8%b). Stále jim však patří jen necelá dvacetina trhu.

K růstovým patřila především Slavia a Triglav, přičemž relativně nejvíce rostoucí Wüstenrot dosáhla objemu pojistného jen 1,5 miliónu. Mezi menšími pojišťovnami naopak nejvíce ztrácela Maxima.

Silnější skupinou je i po 3. čtvrtletí pro tento segment pojištění PPF, přestože po 1. čtvrtletí to byla VIG. Je to díky „nevyvážeností“ výkonů Kooperativy v průběhu roku a tento vývoj se opakuje již několik posledních let. Při vyrovnanosti dominantních pojišťoven obou skupin, tak o úspěšnosti skupiny rozhodují jejich menší členové. A z tohoto pohledu je Generali výrazně silnější než ČPP.

Podíl pojišťoven na trhu pojištění podnikatelů za leden - září 2011

Výsledky za 3. čtvrtletí v pojištění podnikatelů

Ve 3. čtvrtletí byla tradičně nejúspěšnější Česká pojišťovna, které se dokonce daří postupně pravidelně zvyšovat objem pojistného v porovnání s předchozím rokem. Konkrétně to znamenalo o 50 miliónů pojistného více, což je růst o 3,1% a posílení na trhu o 0,5%b.

Druhou nejsilnější byla i ve svém nejslabším období Kooperativa, která meziročně ztratila téměř 40 miliónů pojistného, což je pokles o 3,4% a ztráta podílu na trhu o 1,2%b.

Třetí nejúspěšnější pojišťovnou byla Generali, která si naopak meziročně o něco polepšila (+30 miliónů, +6,5% a posílení na trhu o 0,5%b).

Čtvrtá skončila stagnující Allianz. Podobně jako při hodnocení běžného roku, tak i z pohledu samotného 3. čtvrtletí stálo ČSOB Pojišťovnu její oslabení (-30 miliónů, -11,7%, ztráta podílu o 0,8%b) málem páté místo na trhu.

Velmi se jí přiblížila absolutně téměř stagnující šestá UNIQA (+2 milióny, +1,3% a zachování podílu na trhu) a také velmi posilující ČPP (+30 miliónů, +15,8% a posílení na trhu o 0,6%b) na sedmém místě.

Menší pojišťovny jako celek také relativně výrazně posílily, přestože v absolutním vyjádření je jejich podíl na trhu stále menší než dvacetinný (+20 miliónů, +13,8%, posílení souhrnně o 0,5%b).

Ve 3. čtvrtletí byla silnější skupina PPF. Na VIG má náskok přes 20%b, když jej meziročně dokonce o něco zvýšila.

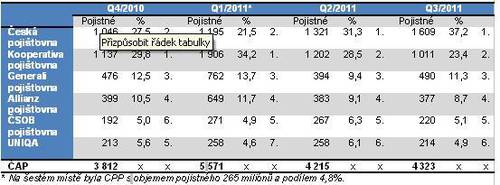

Porovnání celkových objemů pojistného u nejsilnějších pojišťoven v jednotlivých čtvrtletích běžného roku ukazuje tabulka (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Na rozdíl od POV a HAV je zřejmá již zmiňovaná nevyrovnanost v rozložení pojistného v čase. Potýkají se s ní prakticky všechny pojišťovny, i když u každé z nich jsou výkyvy různě velké a jsou různě posunuté v čase. Důsledkem jsou časté změny pořadí.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář