Vzhledem k postupné normalizaci hospodářské situace si myslíme, že tzv. „spekulativních pojištění“ ubývá, nebo se z pojištění s uzavřeného z těchto pohnutek stává „řádné“ vzhledem k době jeho trvání. „Spekulativní pojištění“ bylo sjednáváno s motivací v přípravě pojistného podvodu, kdy část podnikatelů předpokládala, že případné problémy v podnikání budou moci řešit iniciováním „vhodné“ pojistné události se škodou velkého rozsahu.

Část podnikatelů pravděpodobně toto řešení připravovala plánovitě, část by jej pak zvolila jako okamžité východisko z nouze. Přestože se stále objevují zprávy o škodách většího rozsahu způsobených především požárem (tzv. „horké sanace“), lze se domnívat, že tento trend již nebude rostoucí. Pojišťovny identifikovaly toto nebezpečí a upravily svůj přístup k šetření pojistných událostí, kdy mnohem důkladněji posuzují pojistné události, při kterých dojde ke zničení celého nebo převážného majetku společnosti (zjišťují ekonomickou situaci firmy před pojistnou událostí, její platební morálku, problémy s odbytem výrobků atd.).

Krize oproti tomu také ukázala, že velká část podnikatelů chápe pojištění jako vhodný nástroj pro zabezpečení rizik a to především v období ekonomických potíží, kdy nemají dostatek rezerv, a tak každý nečekaný vysoký výdaj může být pro firmu neřešitelným problémem. Samozřejmě, že existuje i část podnikatelů, kteří význam pojištění nevidí, a kteří jej chápou jako zbytné. Pokud se dostávají do ekonomických potíží, svoje pojištění stornují. Nepřijímají přitom argument, že případná nečekaná škoda na majetku nebo odpovědnost za škodu způsobenou někomu jinému u nich může znamenat i ukončení činnosti firmy.

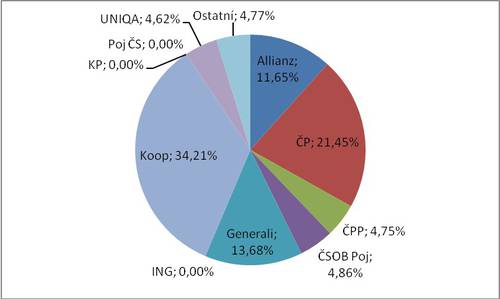

V oblasti podnikatelských pojištění má po 1. čtvrtletí dominantní postavení stále Kooperativa a to přesto, že její pozice výrazně oslabila (pokles o 190 miliónů, což je o 9,2 % méně s poklesem podílu o 4,1%b). Kooperativě tradičně kolísají objemy pojistného v průběhu roku (v 1. čtvrtletí dosahuje zpravidla zhruba třetiny ročního objemu), což je pravděpodobně dáno nastavením platebních kalendářů v rámci roku.

Česká pojišťovna zůstává „dvojkou“ v podnikatelských pojištěních a svoji ztrátu na vedoucí Kooperativu výrazně snížila (hlavně díky poklesu Kooperativy). Předepsala o 40 miliónů pojistného více, což je růst o 3,7 % a zvýšení podílu na trhu 0,4%b.

Třetí nejsilnější pojišťovnou se stala již ve 3. čtvrtletí 2010 Generali a svoji pozici stále drží i díky poměrně vysokému růstu (nárůst o 110 miliónů, což je 16,5% a zvýšení podílu o 1,7%b). Na čtvrtém místě je meziročně v podstatě stagnující Allianz, přičemž tato stagnace ji stála nepatrnou ztrátu podílu menší než 0,1%b.

Z ostatních sledovaných pojišťoven si výrazně polepšila ČPP (+40 miliónů, +18,5 % a zvýšení podílu o 0,7%b), která je šestá za v podstatě stagnující ČSOB Pojišťovnou. Lepšího výsledku dosáhla i sedmá UNIQA (+20 miliónů, +9,9 % a růst podílu o 0,3%b). Výrazně rostly i menší pojišťovny jako celek (+70 Miliónů, +32,5 % a zvýšení celkového podílu o 1,1%b). K růstovým patřila především HDI. Další relativně výrazné nárůsty byly dosaženy z velmi nízké základny.

Při zahrnutí netržního pojistného (podle zákona 125/1993) nedochází ke změně pořadí pojišťoven, ale jen ke změnám v objemech a podílech na trhu. Nejsilnější zůstává i z tohoto pohledu Kooperativa s podílem na trhu 44,7 %, druhá Česká pojišťovna má podíl 21,2 %. Toto pojištění je poskytováno pouze těmito pojišťovnami, takže u ostatních dochází logicky ke snížení tržního podílu. Vzhledem k celkovému objemu pojistného (téměř 1,7 miliardy – Kooperativa 1,35 miliardy, Česká pojišťovna 350 miliónů) v porovnání k objemu tržního pojistného (5,6 miliardy) je zřejmé výrazné zkreslení výsledků trhu.

Silnější skupinou je po 1. čtvrtletí pro tento segment pojištění VIG, přestože na konci roku 2010 to byla skupina PPF. Je to dáno „nevyrovnaností“ výkonů Kooperativy v průběhu roku, protože tato situace se opakuje několik posledních let. „Příspěvky“ menších pojišťoven v rámci jednotlivých skupin jsou také odlišné. Zatímco Generali dosahuje 37 % objemu pojistného skupiny PPF a přispívá tak do celkového pojistného výrazně, ČPP příliš skupinové pojistné nenavyšuje a dosahuje jen asi 10 % objemu pojistného skupiny VIG. Při započtení netržního pojistného je také silnější skupina VIG než skupina PPF. Zvětšil se ovšem rozdíl mezi skupinami (z 3,6%b tržního na 17,6%b včetně netržního).

Podíl pojišťoven na trhu pojištění podnikatelů za 1. čtvrtletí - tržní pojistné

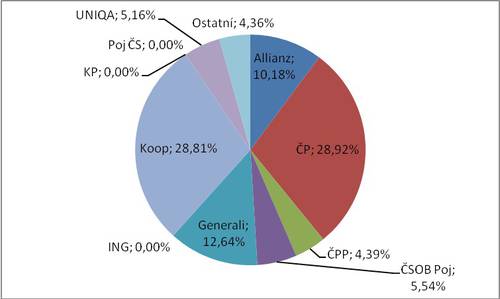

Podle výsledků běžného roku je ovšem silnější Česká pojišťovna, přestože druhá Kooperativa za ní zaostává jen velmi těsně. České pojišťovně vzrostlo pojistné o 190 miliónů, což odpovídá 3,8% a zvýšení podílu na trhu o 0,5%b. Kooperativa oproti tomu přišla o 110 miliónů pojistného, což je pokles o 2,1 % a ztrátu podílu o 1,2%b. Třetí je posilující Generali, která si připsala o 210 miliónů pojistného více, což je růst o 10,4 % a posílení na trhu o 1%b. Za ní pak čtvrtá Allianz S růstem pojistného 20 miliónů, což je 1 % a se ztrátou 0,1%b podílu na trhu. ČSOB Pojišťovna na pátém místě ztrácela (-50 miliónů, -4,6% a pokles na trhu o 0,4%b), za ní následuje rostoucí UNIQA (+40 miliónů, +4 %, růst podílu o 0,1%b). Sedmí ČPP také vylepšila svoji pozici (+60 miliónů, +8,2 % a posílení na trhu o 0,3%b). Menší pojišťovny nepatrně oslabily (o 10 miliónů, což je pokles o 1,2 % a ztráta souhrnného podílu o 0,1%b).

Při zahrnutí netržního pojistného se pozice prvních dvou pojišťoven obrací. Silnější je Kooperativa s podílem 41,8 % před Českou pojišťovnou, která má podíl 26,8 %. Pořadí ostatních pojišťoven se nemění, pouze klesají jejich podíly na trhu.

Při vyhodnocení běžného roku je výrazně silnější skupina PPF a oproti předchozímu roku svůj náskok zvýšila (z 6%b na 8,4%b). Jiná situace nastává při započtení netržního pojistného. Pak je silnější VIG před PPF. I v tomto případě však dochází ke snížení rozdílu (z 10,6%b na 8,8 %b).

Podíl pojišťoven na trhu pojištění podnikatelů za 1. čtvrtletí - tržní pojistné

Zítra čtěte: Životní pojištění - ČSOB Pojišťovna se stala jedničkou

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář