Hospodářská situace se postupně zklidňuje, a proto odhadujeme, že tzv. „spekulativních pojištění“ ubývá, nebo se z pojištění uzavřeného z těchto pohnutek v období krize stává „řádné“. „Spekulativní pojištění“ bylo sjednáváno s motivací v přípravě pojistného podvodu, kdy část podnikatelů předpokládala, že případné problémy v podnikání budou moci řešit iniciováním pojistné události se škodou velkého rozsahu. V některých případech bylo pravděpodobně toto řešení připravováno plánovitě, v jiných by pak bylo zvoleno jako okamžité východisko z nouze. Občas se sice objevují zprávy o škodách většího rozsahu způsobených především požárem (tzv. „horké sanace“), ale z jejich četnosti lze usuzovat, že se situace zklidňuje. Pojišťovny již před časem identifikovaly toto nebezpečí a mnohem důkladněji posuzují pojistné události, při kterých dojde ke zničení celého nebo převážného majetku společnosti (zjišťují ekonomickou situaci firmy před pojistnou událostí, její platební morálku, problémy s odbytem výrobků atd.).

Pozitivním důsledkem krize je to, že řada podnikatelů začala chápat pojištění jako vhodný nástroj pro zabezpečení rizik. Především v situaci, kdy nemají dostatek vlastních rezerv pro řešení nečekaných a vysokých výdajů v důsledku vzniklé škody na majetku firmy, případně při neúmyslném zavinění škody někomu jinému. Existuje však i část podnikatelů, kteří význam pojištění nevidí, a kteří jej chápou jako zbytné. Pokud se dostávají do ekonomických potíží, svoje pojištění stornují. Nepřijímají přitom argument, že případná nečekaná událost může v jejich případě znamenat i ukončení činnosti firmy.

Výsledky 1. pololetí

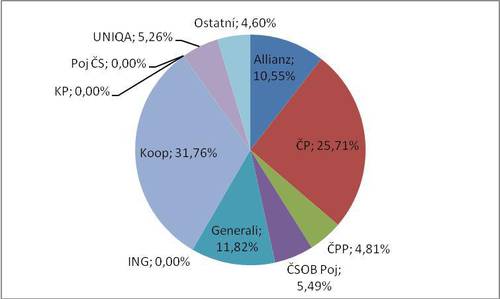

V oblasti podnikatelských pojištění má po 1. pololetí dominantní postavení stále Kooperativa a to přesto, že její pozice mírně oslabila (pokles o 10 miliónů, což je o 0,2% méně s poklesem podílu o 0,8%b). Kooperativě tradičně kolísají objemy pojistného v průběhu roku (v 1. čtvrtletí dosahuje zpravidla zhruba třetiny ročního objemu), což je pravděpodobně dáno nastavením platebních kalendářů v rámci roku. Druhou nejsilnější zůstává Česká pojišťovna, která svoji ztrátu na vedoucí Kooperativu, i díky jejímu poklesu, o něco snížila. Předepsala o 40 miliónů pojistného více, což je růst o 1,6%, ale přesto ztratila 0,2%b podílu. Třetí nejsilnější pojišťovnou se stala již ve 3. čtvrtletí 2010 Generali a svoji pozici stále drží i přes mírný meziroční pokles (-40 miliónů, -3,3% a ztráta podílu o 0,7%b). Stagnace Allianz jí zajistila čtvrté místo, přičemž ztratila podíl o 0,2%. Ze sledovaných pojišťoven si opět výrazně polepšila ČPP (+60 miliónů, +21,2% a zvýšení podílu o 0,8%b) a UNIQA (+50 miliónů, +10,1%, zvýšení podílu o 0,4%b). Obě tyto pojišťovny však dosahují menších absolutních objemů pojistného, stejně jako ČSOB Pojišťovna, která stagnovala a přišla tak o 0,2%b podílu na trhu. Výrazně posílily menší pojišťovny jako celek (+100 Miliónů, +27,1% a zvýšení celkového podílu o 0,9%b), kterým nyní ale patří jen asi dvacetina trhu. K růstovým patřila především Slavia a Triglav, objemově se však jednalo jen o několik desítek miliónů pojistného. Další relativně výrazné nárůsty byly dosaženy z velmi nízké základny (například Wüstenrot).

Silnější skupinou je po 1. pololetí pro tento segment pojištění opět PPF, přestože po 1. čtvrtletí to byla VIG. Je to dáno „nevyvážeností“ výkonů Kooperativy v průběhu roku a tento vývoj se opakuje již několik posledních let. Skupina PPF je v pojištění podnikatelů také výrazně „vyrovnanější“. Generali přispívá do „skupinového“ objemu pojistného asi třetinou, zatímco ČPP jen zhruba osminou.

Obr. 5 - podíl pojišťoven na trhu pojištění podnikatelů za 1. pololetí

Výsledky běžného roku

Výsledky běžného roku nám ukazují, že nejsilnější je také Kooperativa, která za poslední rok svoji pozici mírně posílila (+220 miliónů, +4,3%, růst podílu o 0,5%b) a vyššího objemu pojistného dosáhla i Česká pojišťovna (+150 miliónů, +3,1%, růst podílu o 0,2%b). V důsledku rychlejšího růstu Kooperativy se rozdíl mezi oběma pojišťovnami zvýšil na 170 miliónů. Z pohledu běžného roku oslabila třetí Generali, která si přišla o 70 miliónů pojistného, což je pokles o 3,2% a ztráta podílu na trhu o 0,7%b. Za ní pak čtvrtá Allianz s mírným růstem pojistného 10 miliónů, což je 0,7% a se ztrátou 0,2%b podílu na trhu. Ztrácela ovšem ČSOB Pojišťovna na pátém místě (-70 miliónů, -6,3% a pokles na trhu o 0,5%b), za kterou následuje rostoucí UNIQA (+70 miliónů, +7,7%, růst podílu o 0,3%b). Sedmá ČPP také vylepšila svoji pozici (+100 miliónů, +13,5% a posílení na trhu o 0,5%b). I menší pojišťovny mírně posílily (o 20 miliónů, což je růst o 2,6% a zachování souhrnného podílu).

Silnější z obou skupin je PPF, ale oproti předchozímu roku má o něco nižší náskok (z 7,7%b na 6,2%b).

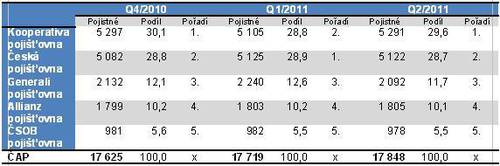

Změny podílů jednotlivých pojišťoven v podnikatelských pojištěních od konce roku 2010 dokumentuje následující tabulka (pojistné v miliónech CZK, podíly v %):

Tabulka demonstruje především již zmiňovanou nevyváženost výkonů Kooperativy v porovnání s jejím největším konkurentem – Českou pojišťovnou. Nevyrovnaně působí i Generali, kdy je zřejmé, že hlavně ve 2. čtvrtletí neobhájila výsledky z loňska. Lépe to však ukáže následující pohled na hodnocení samotného 2. čtvrtletí.

Výsledky 2. čtvrtletí

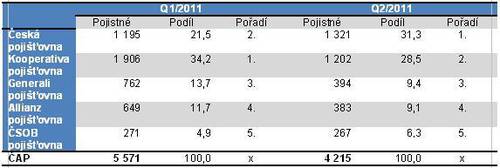

Ve 2. čtvrtletí byla nejúspěšnější Česká pojišťovna, která získala téměř stejný objem pojistného, jako za stejné období roku 2010. To pro ni znamenalo pokles podílu na trhu o 1,1%b. Druhou nejsilnější byla Kooperativa, která meziročně vylepšila bilanci svého „slabšího“ čtvrtletí o 190 miliónů pojistného, což je o 18,3 více. Díky tomu zvýšila na trhu podíl o 3,6%b. Přes výrazné ztráty byla ve 2. čtvrtletí třetí nejsilnější Generali. V porovnání s výsledky vloni ztratila 150 miliónů pojistného, což odpovídá poklesu o 27,2% a ztrátě 3,9%b na trhu. Přesto se jí podařilo těsně (o 11 miliónů) udržet svoje postavení před Allianz, která dosáhla téměř stejného objemu pojistného jako vloni, a tím ztratila 0,2%b na trhu. Velmi nepatrně ztratila objem pojistného i pátá ČSOB Pojišťovna, která tím přišla o 0,3%b podílu. Meziroční zlepšení tak zaznamenaly již pouze UNIQA (+20 miliónů, +10,2%, posílení o 0,4%b), ČSOB Pojišťovna (+40 miliónů, +25%, posílení o 0,9%b) a také menší pojišťovny jako celek (+30 miliónů, +20%, posílení souhrnně o 0,6%b). V jejich případě je však pozice poměrně slabá.

Porovnání nejsilnějších pojišťoven s 1. čtvrtletím ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Na rozdíl od POV a HAV je zřejmá již zmiňovaná nevyrovnanost v rozložení pojistného v čase. Je to nejvíce příznačné pro Kooperativu a pro Generali a samozřejmě, že se to projevuje i v hodnotách za celkový trh.

Kateřina Lhotská

Komentáře

Přidat komentář