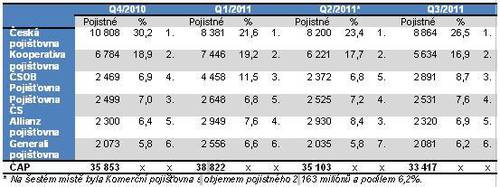

„Jedničkou“ na trhu je stále Česká pojišťovna. Objem pojistného se v jejím případě snížil o téměř 870 miliónů, což odpovídá poklesu o 3,3%. Česká pojišťovna je nejsilnější i při započtení netržního pojistného (-1,2%b, -850 miliónů, -3,1%). „Dvojkou“ je opět Kooperativa, která získala téměř stejný objem pojistného (o 6 miliónů více) jako ve stejném období roku 2010. Vzhledem k tomu, že trh rostl, svůj podíl na něm ztratila (-0,3%b). Nepatrného růstu dosahuje při započtení netržního pojistného (+140 miliónů, +0,6%, -0,3%b). Kooperativa má tradičně nejlepší výsledky počátkem roku, v jeho průběhu pak svoji pozici oslabuje, což se opakuje i letos. Na třetím místě zůstává ČSOB Pojišťovna, která se však ani nyní nepřiblížila svému výsledku z 1. čtvrtletí, přestože v porovnání se 2. čtvrtletím byl o něco lepší. Nicméně svoje postavení udržela. Za svůj meziroční vzestup vděčí především jednorázovému ŽP. Získala o téměř 2 miliardy pojistného více, což odpovídá růstu o téměř 25,2% a posílení na trhu o 1,7%b. Na čtvrtém místě je pojišťovna Allianz, která byla před rokem „trojkou“. Meziročně přišla o 150 miliónů pojistného, což je pokles o 1,8% a ztrátu podílu na trhu o téměř 0,3%b. Meziročně si o dvě místa polepšila Pojišťovna ČS, která je nyní pátá (+1 miliarda, +14,9% a růst podílu o 0,8%b). Za ní následuje meziročně ztrácející Generali (-200 miliónů, -2,9%, ztráta podílu 0,3%b).

V porovnání obou největších skupin došlo oproti 1. pololetí ke změně, když se na první pozici vrátila PPF před VIG, když rozdíl mezi skupinami je asi 350 miliónů. PPF získala o více než 1 miliardu pojistného méně, což je pokles o 3,1%. Nicméně jí to stačilo k meziročnímu návratu na pozici silnější skupiny, přestože VIG získala o 1,2 miliardy pojistného více, což je růst o 3,9%. Zatímco všechny pojišťovny ve VIG rostly více než trh, nebo stagnovaly, obě hlavní pojišťovny PPF ztrácely a posilovala jen nejmenší ze skupiny – ČP Zdraví (o 40 miliónů). Při započtení netržního pojistného je silnější skupina VIG o více než 2,4 miliardy, což odpovídá rozdílu o 2,1%b, když došlo k jeho snížení po 1. pololetí o 1,6%b.

Podíl pojišťoven na celkovém pojistném trhu za leden - září 2011

I při posouzení vývoje trhu za poslední čtvrtletí, které nám dává naopak obrázek o aktuálním vývoji, je nejsilnější Česká pojišťovna, následovaná Kooperativou a ČSOB Pojišťovnou. Při porovnání obou skupin byla ve 3. čtvrtletí výrazně silnější PPF (téměř 1,4 miliardy, 4,1%b). Započtením netržního pojistného se nemění pořadí pojišťoven, pouze se zmenší rozdíl mezi oběma nejsilnějšími (na 2,3 miliardy, 6,6%b) a mezi skupinami (téměř 470 miliónů pojistného a 1,3%b).

Porovnání výkonů nejsilnějších pojišťoven (pouze tržní pojistné) v jednotlivých čtvrtletích běžného roku ukazuje tabulka (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář