Celkový objem předepsaného pojistného za 1. pololetí 2011 je téměř 73,9 miliardy, když 2. čtvrtletí přispělo 35,1 miliardami. Za běžný rok je pak celkový objem téměř 145 miliardy. Při započtení netržního pojistného trh rostl o 2,5% za celé 1. pololetí (o 0,6% s inflací), ve 2. čtvrtletí pak meziročně poklesl o 0,4% (respektive o 2,3% s inflací) a za běžný rok zaznamenal růst o 5% (s inflací o 3,1%).

Výsledky 1. pololetí

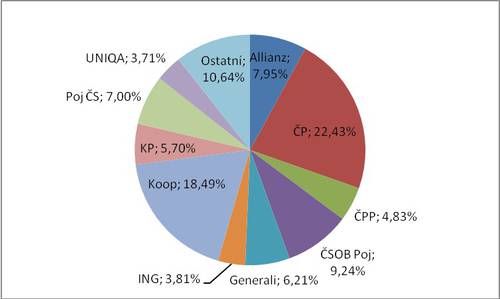

„Jedničkou“ na trhu je i za 1. pololetí Česká pojišťovna a to přesto, že u ní došlo opět ke snížení podílu na trhu o téměř 2,1%b. Objem pojistného se v jejím případě snížil o téměř 1,1 miliardy, což odpovídá poklesu o 6,1%. Česká pojišťovna je nejsilnější i po započtení netržního pojistného (-2%b, -1,1 miliardy, -5,9%), tam se na tuto pozici vrátila poté, co po 1. čtvrtletí byla „jedničkou“ Kooperativa.

Kooperativa získala o 440 miliónů pojistného více, což je růst o 3,3% a tím nepatrně posílila i svoji pozici na trhu (o 0,2%b). Při započtení netržního pojistného dosahuje podobných hodnot (+530 miliónů, +3,4%, +0,2%b). Kooperativa má tradičně nejlepší výsledky počátkem roku, v jeho průběhu pak svoji pozici oslabuje.

Na třetím místě zůstává ČSOB Pojišťovna, která však nezopakovala svůj výsledek z 1. čtvrtletí. Hlavně díky jemu přesto svoje postavení v pořadí pojišťoven udržela. Za svůj meziroční vzestup vděčí především jednorázovému ŽP. Získala o téměř 1,2 miliardy pojistného více, což odpovídá růstu o téměř 21,7% a posílení na trhu o 1,5%b.

Na čtvrtém místě je pojišťovna Allianz, která byla na stejné pozici již před rokem, ale v průběhu roku 2010 byla po nějakou dobu i třetí (a „trojkou“ byla i řadu let předtím). Meziročně zvýšila objem pojistného téměř o 170 miliónů, což je růst o téměř 4,8%, ale zisk podílu na trhu o téměř 0,2%b.

Pátá je Pojišťovna ČS, která také rostla (+700 miliónů, +15,6% a růst podílu o 0,8%b), která je následována postupně ztrácející Generali (-200 miliónů, -4,1%, ztráta podílu o téměř 0,4%b).

V porovnání obou největších skupin je stejně jako po 1. čtvrtletí silnější VIG. Získala o téměř 1,3 miliardy více pojistného, což je růst o více než 6%. Oproti tomu PPF téměř 1,3 miliardy pojistného ztratila, což je propad o 5,5%. Zatímco všechny pojišťovny ve VIG rostly více než trh, obě hlavní pojišťovny PPF ztrácely a posilovala jen nejmenší ze skupiny – ČP Zdraví (o 20 miliónů).

Vzhledem k tomu, že rozdíl mezi oběma skupinami se od 1. čtvrtletí sice snížil, ale jen z 2,4%b na 1,4%b, je docela možné, že VIG bude silnější i po dalším čtvrtletí. Při započtení netržního pojistného se rozdíl mezi skupinami ještě zvýší – na 3,7%b. Přestože je o 1%b menší než po předchozím čtvrtletí, je pravděpodobné, že VIG zůstane silnější skupinou po celý zbytek roku.

Obr. 1 - podíl pojišťoven na celkovém pojistném trhu za 1. pololetí

Výsledky běžného roku

Při pohledu na trh z poněkud objektivnějšího pohledu běžného roku, kdy eliminujeme sezónní výkyvy, dostaneme podobný obrázek. „Jedničkou“ je i v tomto případě Česká pojišťovna, která získala o 1 miliardu pojistného více, což odpovídá růstu o 2,8%, ale přesto ztrátu podílu na trhu o téměř 0,6%b. „Dvojkou“ je Kooperativa, s růstem pojistného také téměř o 1 miliardu, což je růst o 3,8%, ale také snížení podílu na trhu o 0,2%b. Rozdíl mezi oběma pojišťovnami se tak jen nepatrně zmenšil. Díky výraznému výsledku v 1. čtvrtletí 2011 je třetí ČSOB Pojišťovna s růstem téměř 1,1 miliardy pojistného, což je 10,4% a posílení na trhu o 0,4%b. Čtvrtá je pak Allianz s růstem přes 700 miliónů, což odpovídá 7% a posílení na trhu o 0,1%b. Pátou nejsilnější je Pojišťovna ČS (+1 miliarda, +11,3%, růst podílu o 0,4%b), následovaná Generali (-290 miliónů, -3,2%, pokles podílu o 0,5%b) a Komerční pojišťovnou (-300 miliónů, -3,7%, pokles podílu o 0,5%b).

Skupina PPF je silnější než skupina VIG. Rozdíl je téměř 1,9 miliardy pojistného, což je téměř 1,3%b podílu na trhu. Započtením netržního pojistného za povinné pojištění odpovědnosti zaměstnavatele se pořadí pojišťoven nemění, ale dochází ke změně v podílech na trhu a v pořadí skupin, kdy VIG je silnější než PPF.

Jak se měnil podíl jednotlivých pojišťoven (pouze tržní pojistné) od konce roku 2010 ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Hodnoty v tabulce dokumentují i na poměrně krátkém časovém okamžiku dlouhodobé trendy. Je zřetelné postupné oslabování pozice České pojišťovny, stabilní postavení Kooperativy a Allianz, výkyvy ČSOB Pojišťovny a rovnoměrné posilování Pojišťovny ČS.

Výsledky 2. čtvrtletí

I při posouzení vývoje trhu za poslední čtvrtletí, které nám dává naopak obrázek o aktuálním vývoji, je nejsilnější Česká pojišťovna, následovaná Kooperativou a Allianz. Dále je zřetelně viditelný odlišný vývoj ČSOB Pojišťovny v 1. a 2. čtvrtletí. Při porovnání obou skupin byla ve 2. čtvrtletí o něco silnější VIG, ale rozdíl je opravdu jen nepatrný (80 miliónů pojistného, 0,2%b). Započtením netržního pojistného se nemění pořadí pojišťoven, pouze se zmenší rozdíl mezi oběma nejsilnějšími (1,1 miliardy, 3%b) a zvětší rozdíl mezi skupinami (téměř 1 miliarda pojistného a 2,6%b).

Porovnání nejsilnějších pojišťoven (pouze tržní pojistné) ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Zajímavostí je, že Allianz stačil menší objem pojistného ve 2. čtvrtletí k dosažení vyššího podílu na trhu než ve čtvrtletí předchozím. Je to způsobeno tím, že ve 2. čtvrtletí byl nižší i celkový objem pojistného všech pojišťoven. Z tabulky je také zřejmá určitá nevyrovnanost ve výběru pojistného v případě Kooperativy pravidelně se opakující každý rok, kdy ve 2. čtvrtletí dosahuje výrazně menšího podílu na objemu pojistného než ve čtvrtletí předchozím. Zřetelná je také nevyrovnanost v případě ČSOB Pojišťovny, která dosáhla ve 2. čtvrtletí jen zhruba poloviny objemu pojistného v porovnání s 1. čtvrtletím.

Výsledky 2. čtvrtletí

I při posouzení vývoje trhu za poslední čtvrtletí, které nám dává naopak obrázek o aktuálním vývoji, je nejsilnější Česká pojišťovna, následovaná Kooperativou a Allianz. Dále je zřetelně viditelný odlišný vývoj ČSOB Pojišťovny v 1. a 2. čtvrtletí. Při porovnání obou skupin byla ve 2. čtvrtletí o něco silnější VIG, ale rozdíl je opravdu jen nepatrný (80 miliónů pojistného, 0,2%b). Započtením netržního pojistného se nemění pořadí pojišťoven, pouze se zmenší rozdíl mezi oběma nejsilnějšími (1,1 miliardy, 3%b) a zvětší rozdíl mezi skupinami (téměř 1 miliarda pojistného a 2,6%b).

Porovnání nejsilnějších pojišťoven (pouze tržní pojistné) ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Zajímavostí je, že Allianz stačil menší objem pojistného ve 2. čtvrtletí k dosažení vyššího podílu na trhu než ve čtvrtletí předchozím. Je to způsobeno tím, že ve 2. čtvrtletí byl nižší i celkový objem pojistného všech pojišťoven. Z tabulky je také zřejmá určitá nevyrovnanost ve výběru pojistného v případě Kooperativy pravidelně se opakující každý rok, kdy ve 2. čtvrtletí dosahuje výrazně menšího podílu na objemu pojistného než ve čtvrtletí předchozím. Zřetelná je také nevyrovnanost v případě ČSOB Pojišťovny, která dosáhla ve 2. čtvrtletí jen zhruba poloviny objemu pojistného v porovnání s 1. čtvrtletím.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář