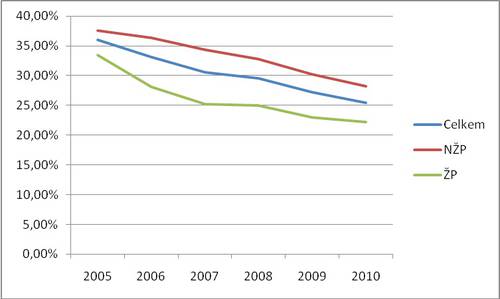

Za první tři čtvrtletí roku 2010 však zaznamenala další pokles, který se jí podařilo v posledním čtvrtletí částečně kompenzovat díky obchodnímu úspěchu jednorázově placenému ŽP prodávanému pod názvem Garance. Přestože ztrácela, udržela vedoucí postavení celkově i v ŽP.

V NŽP se ve 3. čtvrtletí vrátila na pozici „jedničky“, kterou ztratila na začátku roku. Tuto změnu a okamžik, kdy nastane, jsme očekávali již po 1. čtvrtletí. Šlo o podobný vývoj jako v roce 2009, kdy se ale Česká pojišťovna vrátila na pozici leadera v NŽP již o čtvrtletí dříve.

V ŽP se situace velice rychle mění, především díky růstu jednorázově placeného pojistného u bankopojišťoven. Na vlně zájmu o tento typ pojištění se svezla i Česká pojišťovna se svým produktem Garance. Jeho prodej byl zahájen v září a ukončen 5.10.2010, takže se měl částečně projevit už ve výsledcích po 3. čtvrtletí. To se nestalo a do výsledků byl započten až po posledním čtvrtletí roku. Příčinou bude pravděpodobně zpoždění ve zpracování návrhů na straně pojišťovny.

Díky tomuto produktu získala Česká pojišťovna odhadem přes 2,5 miliardy pojistného (oficiální zprávu bohužel žádnou nevydala, takže usuzujeme pouze z rozdílu mezi objemem jednorázového pojistného v roce 2010 a v předchozích letech) a výrazné posílení podílu na trhu. Vzhledem k charakteru produktu se dá předpokládat, že podobných objemů nebude dosahovat pravidelně, takže po velkém posílení dojde pravděpodobně k podobně prudkému oslabení. Nicméně vzhledem ke stále ještě velmi silnému kmeni starších smluv a k vyrovnanosti situace mezi přímými konkurenty, lze předpokládat, že si Česká pojišťovna ještě nějakou dobu svoje výsadní postavení udrží.

Příčin celkového a přetrvávajícího poklesu podílu České pojišťovny je celá řada. V každé analýze je pravidelně aktualizujeme a posuzujeme jejich platnost. České pojišťovně se je stále nedaří odstranit, nebo dosahuje pouze dílčích zlepšení. Zde jsou ty základní:

-

Přirozené rozmělňování trhu po ztrátě výsadního postavení. České pojišťovně se zatím stále daří těžit z minulosti. V NŽP je ztráta postavení o něco rychlejší, protože především v POV se nedaří udržet klienty v okamžiku prodeje a nákupu nového vozidla. U ŽP dochází k rozmělňování sice ještě o něco výraznějšímu, ale neexistuje tu jeden výrazně silný konkurent, jakým je v NŽP Kooperativa. Česká pojišťovna ovšem může těžit z dlouhodobosti ŽP (často i desítky let) a nevýhodnosti jeho ukončení pro klienta. Drží tak pozici i díky kmenům, které získala v 80. a 90. letech. Nicméně u novějších druhů produktů (např. IŽP) je vidět, že za konkurencí zaostává. Nic zásadního na tom nezměnil ani obchodní úspěch produktu Garance. Přesto tento produkt určitý potenciál má. Pokud díky němu získala pojišťovna nové klienty, otevírá se jí tu možná zajímavý prostor pro jejich oslovení s nabídkou dalších produktů. Vše závisí na tom, jak bude schopna tyto nové klienty „přečíst“, a tedy jestli je bude umět oslovit s nabídkou, se kterou bude mít naději na úspěch.

-

Odmítání vstoupit do cenové války. Na trhu obligatorních pojištění (především POV) je cena tím hlavním prodejním nástrojem. Klienti preferují produkty levnější před produkty s vyšší cenou obsahující služby „navíc a zdarma“. Česká pojišťovna se tohoto souboje fakticky účastní, ale odmítá to veřejně přiznat. U klientů to pak může vyvolávat neoprávněný pocit, že je výrazně dražší než konkurence. Strategie nabízet kvalitnější služby za stejnou nebo vyšší cenu by mohla být krátkodobě úspěšná u tzv. přímé likvidace. Pokud bude ovšem postupně nabízet tuto službu ve srovnatelné kvalitě většina pojišťoven, bude opět rozhodovat především cena.

-

Absence prodejního kanálu se znalostí finanční situace potenciálního klienta. Projevuje se především poklesem v ŽP. U produktů NŽP pak u těch, které jsou vázány na finanční aktivity klientů (podnikatelé, nemovitosti, domácnosti, úvěry…). Česká pojišťovna v loňském roce zahájila spolupráci s Komerční bankou. Ta se však týká jen NŽP. V poslední době se objevují informace, že skupina PPF usiluje o zahájení činnosti retailové banky. Pokud bude tato banka úspěšná, lze při předpokládané spolupráci s Českou pojišťovnou očekávat zlepšení.

-

Málo perspektivní produktová struktura kmene ŽP. Převažuje klesající KŽP nad rostoucím IŽP.

V 1. čtvrtletí uvedla Česká pojišťovna na trh pojištění DIAMANT navazující na dříve nabízené známé pojištění DYNAMIK. Nejzajímavější novinkou je zavedení invalidní renty (doposud nabízela v případě invalidity pouze zproštění od placení) a připojištění schopnosti splácet úvěr. Na rozdíl od ostatních pojišťoven není Česká pojišťovna otevřená ve sdělování svých poplatků a tak nelze bohužel objektivně hodnotit, jak je produkt výhodný pro klienta.

Ve 2. čtvrtletí připravila Česká pojišťovna zajímavou novinku v cestovním pojištění – připojištění opuštěné domácnosti. Jedná se o zajímavou variantu pro klienty, kteří nemají domácnost pojištěnou nějakým dlouhodobým produktem. Ve 3. čtvrtletí představila Česká pojišťovna, podobně jako někteří její konkurenti, službu tzv. přímé likvidace v rámci POV. Podle nezávislých zdrojů se však ještě v průběhu 4. čtvrtletí omezovala pouze na pomoc s jednáním s pojišťovnou viníka, ale samotnou škodu nehradila. Tomu odpovídá i vyjádření v rámci tiskové zprávy České pojišťovny, kde se nehovoří o „úhradě škody“, ale o tom, že „…Česká pojišťovna vyřídí škodu u pojišťovny viníka…“.

V ŽP představila produkt Multirisk, který reaguje na rostoucí poptávku klientů po opravdu kompletním zajištění rizik (především úraz, vážné choroby a plná invalidita s plněním ve formě renty). Produkt je možno sjednat i v podobě klesající pojistné částky, a tak může sloužit i jako úvěrové pojištění. Další novinkou byla 9. tranše jednorázového pojištění Garance, kde Česká pojišťovna nabídla svým klientům 4,5% zajištěného zhodnocení ročně s pojistnou dobou 4 roky. Produkt zaznamenal u klientů úspěch.

Vedle atraktivního zhodnocení byla příčinnou jistě i jednoduchost produktu, která doposud České pojišťovně chyběla. Výnos 4,5% je prezentován jako zajištěný, ovšem jedná se o produkt, kde investiční riziko nese pojistník. Ve 4. čtvrtletí nepředstavila Česká pojišťovna žádnou zásadní produktovou novinku.

Česká pojišťovna nabídla v 1. čtvrtletí také pilotně novou službu zajištění povinné registrace vozidel při sjednání POV nebo HAV. Ve 3. čtvrtletí pak umožnila sjednávat pojištění Mazlíček prostřednictvím internetu. I 9. tranši pojištění Garance bylo možno sjednávat prostřednictvím přímých kanálů. Vzhledem k tomu, že u IŽP jsou stanoveny takové zákonné požadavky na informovanost klienta a v souvislosti s povinnostmi vyplývajícími ze zákona 253/2008 (opatření proti legalizaci výnosů z trestné činnosti a financování terorismu), je sjednání IŽP opravdu on-line takřka neproveditelné. Jednalo se tedy spíše o „projevení zájmu o produkt“. Ve 4. čtvrtletí se pak podařilo výrazně zrychlit a zjednodušit proces likvidace pojistné události z úrazového pojištění.

Podobně jako další pojišťovny, tak i Česká pojišťovna řešila likvidaci škod, které vznikly v souvislosti s povodněmi na Moravě a v severních Čechách a s krupobitím ve středních Čechách. Na přelomu listopadu a prosince pak zasáhla klienty České pojišťovny zima se všemi důsledky na vznik pojistných událostí na majetku, odpovědnosti a úraze.

Česká pojišťovna se stále systematičtěji věnuje na odhalování pojistných podvodů. Neexistují žádné oficiální statistiky, ale mezi pojišťovnami, které informují o odhalování pokusů o podvodné jednání, je jednou z nejúspěšnějších.

V květnu došlo k zásadní personální změně ve vedené České pojišťovny, kdy skončil ve své funkci dosavadní generální ředitel Ivan Vodička a vedením pojišťovny byl pověřen dosavadní náměstek pro služby klientům Pavel Řehák. Poté následovaly další změny na dalších pozicích ve vedení společnosti.

Česká pojišťovna - vývoj podílu na trhu

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář