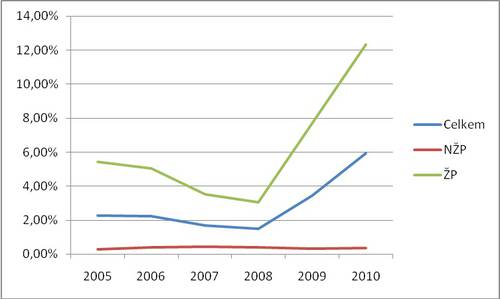

V NŽP je její podíl zanedbatelný, ale v ŽP se stala během tohoto roku „dvojkou“ na trhu (z 6. místa). Nicméně největšího růstu dosáhla počátkem roku 2010, pak postupně dynamiku a pozici ztrácela (viz tabulka).

Příčin růstu je několik. Patří mezi ně velmi dobré zvládnutí nabídky opakovaného pojištění při dožití (s 60% úspěšností) a také schopnost nabídnout bezpečné a „přijatelně zajímavé“ uložení finančních prostředků prostřednictvím sítě poboček Komerční banky. Tento trend se daří Komerční pojišťovně držet od počátku roku 2009. Poslední výsledky však ukazují, že dochází k jeho zpomalení a je otázkou, zda se Komerční pojišťovně podaří její pozici obhájit. Soustředila se totiž jen na jednorázové pojištění a nevytvořila si dostatečně velký kmen běžně placených smluv, který by jí pomohl podržet si podíl na trhu (nebo ho alespoň ztrácet pomaleji) i v příštích letech.

Při reportování dat za první tři čtvrtletí došlo v případě Komerční pojišťovny ke změně v posuzování pojistného na běžné a jednorázové za odpovídající období v reportu z roku 2010 a v reportu vytvářeném v roce 2009. Část jednorázově placeného pojistného byla dříve zařazena mezi běžně placené. Vzhledem k tomu, že změna ve způsobu reportování proběhla poprvé za 4. čtvrtletí 2009, je možno meziroční porovnání poprvé po roce provádět nad daty vytvořenými podle stejné metody.

Jak již bylo uvedeno, pozici Komerční pojišťovny nejvíce ohrožuje její závislost na jednorázovém pojistném a hlavně meziroční růst této závislosti (z 81 % na 91 %). Běžné pojistné pak klesá (téměř o 100 miliónů, což je 10,7 %). V případě Komerční pojišťovny tak roste neprofitabilní jednorázové pojistné, zatímco běžné (kde se naopak dá profitability dosahovat) klesá.

V 1. čtvrtletí nabídla Komerční pojišťovna svým klientům možnost investovat do nového zajištěného fondu Forte 2 s garantovaným výnosem 13 %. Pro tento fond platí stejná pravidla jako pro předchozí fond Forte, tedy doba trvání pojištění je 3-8 let, přičemž garantovaného výnosu je dosaženo již za první dva roky trvání pojištění (v dalších letech může růst, ale jeho výše již není garantována).

Ve 2. čtvrtletí nabídla pojišťovna možnost investovat do fondu Forte 3, který byl poskytován za stejných podmínek jako Forte 2. V posledním čtvrtletí roku pak nabídla investici do fondu Forte 4, kde jsou ovšem nastaveny podmínky odlišné. Pojišťovna garantuje návratnost investice (negarantuje tedy již zhodnocení) a změnila se také pojistná doba, když minimální je 9 let.

Ve 3. čtvrtletí oznámila pojišťovna zahájení prodeje RŽP Pyramida ve spolupráci s Modrou pyramidou stavební spořitelnou. Pojištění nemusí být vázáno na úvěr.

Komerční pojišťovna - vývoj podílu na trhu

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář