Přehled jasně ukazuje, že zlom ve vývoji nastal v polovině roku 2010. Od té doby se nepodařilo pokles zastavit. Naopak se zdá, že v poslední době zrychluje. Příčinou ztrát je propad především v POV (15-20% ročně) a o něco méně výrazný v HAV (5-10% ročně). Ztráty v NŽP jsou mnohem nápadnější. To nakonec dokládá i následující přehled, který v podstatě z velké části kopíruje vývoj v celkovém pojistném. Přesto se Generali daří držet 4. pozici na trhu NŽP. Její „pronásledovatelé“ se však postupně přibližují.

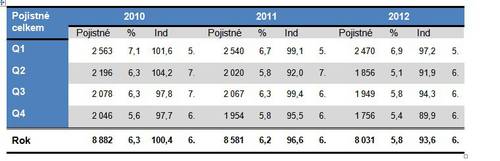

Pojišťovna, podobně jako její konkurenti, dosahuje větších objemů pojistného v 1. pololetí než ve druhém.

Generali se však nedaří výrazně ani v ŽP, přestože tam prakticky neztrácí. Téměř vůbec se nevěnuje jednorázově placeným produktům, kde navíc výrazně větší část pojistného připadá na mimořádné (zhruba 95%). Její postavení je tak mnohem stabilnější.

Kolísání tržního podílu je dáno především výkyvy v celkovém objemu pojistného způsobených nepravidelností jednorázově placeného pojistného u ostatních pojišťoven. Generali dosahuje v ŽP nejvyšších objemů v 1. čtvrtletí a nejslabších na konci roku.

V průběhu 2. čtvrtletí Generali reagovala na mediální kampaň vyvolanou cestovními kancelářemi. Ty vytvářely ve veřejnosti neoprávněný dojem, že pojišťovny mají při krachu cestovní kanceláře za povinnost uhradit veškeré škody související s neposkytnutím cestovních služeb (Generali byla jedním z „terčů“ kampaně v souvislosti s CK I. Parkam Holydays). Ke svému cestovnímu pojištění proto přidala připojištění neuskutečněného zájezdu.

Pojišťovna dále v srpnu zpřístupnila svým klientům možnost platit pojistné prostřednictvím terminálů SAZKY.

Klienty Generali postihly na začátku roky extrémní mrazy, což znamenalo opět vyšší nároky na likvidaci pojistných událostí. V létě pro změnu řešila krachy několika cestovních kanceláří a zajišťovala návrat jejich klientů do vlasti.

Komentáře

Přidat komentář