Otázkou bylo, zda nová služba tzv. přímé likvidace nedokáže přece jen změnit poměr sil ve prospěch pojišťoven, které tuto službu nabízejí, a jejichž sazby jsou spíše průměrné a vyšší, oproti pojišťovnám, které preferují především levný produkt. Ukazuje se, že ani tato služba nedokázala zásadně změnit preference klientů. Otázkou nicméně zůstává, jak dlouho bude moci ještě trend postupného snižování sazeb pokračovat. POV je povinné pojištění, u kterého cena ovlivňuje zájem klientů nejvýrazněji. Ani pojišťovny, které zvolily strategii kvalitnějších služeb za vyšší cenu, nebudou tak pravděpodobně uchráněny od dalšího tlaku na její snižování. Prostor pro jejich další pokles je přitom stále složitější nalézt. Možno variantou může být přístup, který zkouší ČSOB Pojišťovna. Postavila produkt netradičně, když cenu určuje především podle charakteristiky řidiče (používá jen dva parametry vozidla – výkon a značku) a dává mnohem větší váhu, než bylo dosud zvykem nejen na řidiče, kteří nezpůsobují škody, ale i na skupiny, kde je statisticky riziko škody nejmenší. Toto by mohla být cesta, jak lze dosáhnout zpřesnění ceny při zachování požadovaného pojistného průběhu.

Svůj vliv na pokles objemu pojistného má samozřejmě přiznaný i bonus, který není plně vyvážen přirážkou k pojistnému (malusu).

Výsledky 1. pololetí

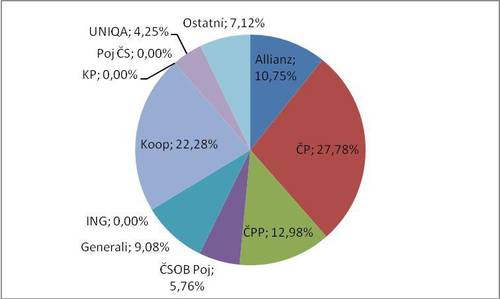

Nejsilnější v POV za 1. pololetí stále zůstává i přes výrazný pokles objemu pojistného Česká pojišťovna. Česká pojišťovna získala o 490 miliónů pojistného méně, což odpovídá poklesu o 13,8% a ztrátě podílu o 1,6%b. Kooperativa také ztrácela, i když o něco méně. Zaznamenala o 330 miliónů pojistného méně, což je pokles o 12% a ztráta podílu o 0,8%b. Přestože také ztrácela, posílila svoji třetí pozici ČPP. Je to dáno tím, že její pokles byl menší, než byl pokles trhu. Objem pojistného se v jejím případě snížil o 80 miliónů, což je meziročně o 5,2% méně. To však stačilo k posílení na trhu o 0,5%b. Ze sledovaných pojišťoven mírně navýšily objem pojistného jen Allianz (+10 miliónů, +1,2%, zvýšení podílu o 1,1%b) a UNIQA (+10 miliónů, +1,2% a zisk podílu na trhu o 0,4%b). V jejím případě se však jednalo o růst z nižší základny. Menší pojišťovny jako celek také nepatrně navýšily objem pojistného, což je při rychle klesajícím trhu jistě považovat za úspěch. Získaly o 20 miliónů pojistného více, což je o 2,6% a díky tomu relativně posílily na trhu (o 0,8%b). Nejvíce k tomu přispěla pojišťovna Slavia, naopak největší ztrátu zaznamenala HVP. Ostatní buď rostly jen nevýrazně, stagnovaly, nebo ztrácely méně, než byl průměr trhu. U všech těchto pojišťoven je však nutno brát do úvahy nízké výchozí hodnoty, kdy jakákoliv změna, která vypadá relativně jako velmi významná, nemusí být tak zásadní v absolutní hodnotě.

Obě hlavní skupiny se k sobě opět výrazně přiblížily, přičemž PPF svoje pozice ztrácí výrazně rychleji, než VIG. Rozdíl v podílu na trhu je nyní zhruba 1,6%b. Po 1. čtvrtletí to přitom bylo 2,6%b a před rokem 3,1%b.

Obr. 3 - podíl pojišťoven na trhu POV za 1. pololetí

Výsledky běžného roku

Výsledky běžného roku kopírují pololetní pořadí. Nejsilnější je Česká pojišťovna před Kooperativou. I v tomto případě obě pojišťovny ztratily. Česká pojišťovna přišla o 840 miliónů pojistného, což je ztráta 12,5% a pokles podílu na trhu o 1,3%b. Kooperativa ztratila 460 miliónů, což je pokles o 8,8% a snížení podílu o 0,1%b. Stejně jako v hodnocení za pololetí, tak i z pohledu běžného roku je „trojkou“ trhu ČPP, která sice získala o 180 miliónů pojistného méně a poklesla tak o 6,4%, avšak na trhu posílila o 0,3%b. Svoji pozici na trhu upevnila i čtvrtá Allianz, která ovšem také ztratila část pojistného (-30 miliónů, -1,5% a posílení pozice o 0,8%b). Oproti tomu UNIQA rostla i v absolutních hodnotách (+30 miliónů, +2,8%, posílení o 0,5%b), ovšem při dosažení objemu pojistného „jen“ 910 miliónů. V tomto hodnocení ovšem drobně ztrácely menší pojišťovny, i když méně než byl průměr trhu (-30 miliónů, -1,8%, posílení o 0,5%b).

V soupeření obou skupin zůstalo pořadí zachováno. VIG však snížila ztrátu na PFF z 800 na 350 miliónů (z 3,5%b na 1,7%b).

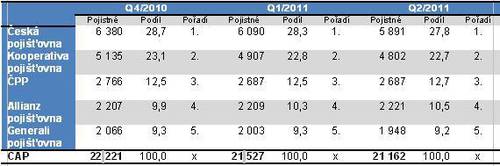

Jak se měnil podíl jednotlivých pojišťoven v POV od konce roku 2010, ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Z tabulky je zřejmé, že ani v POV nedochází k žádným výrazným zvratům v rozdělení sil na trhu. I zde ztrácí Česká pojišťovna soustavně a v podstatě rovnoměrně svoje postavení, přičemž o něco pomaleji ztrácí i Kooperativa, čímž se snižuje její ztráta na největšího konkurenta. Stabilní postavení si drží ČPP, zvolna posiluje Allianz a mírně ztrácí i Generali.

Výsledky 2. čtvrtletí

Částečnou odpověď na otázku, proč ČPP a Allianz svoje postavení vylepšují, nám dává pohled na výsledky za 2. čtvrtletí. Obě pojišťovny dokázaly „alespoň“ stagnovat, když konkurenční společnosti oslabovaly. I přesto byla nejsilnější Česká pojišťovna, která v porovnání se stejným obdobím roku 2010 ztratila 200 miliónů pojistného, což je pokles o 12,8% a ztráta podílu o 1,9%b. „Dvojkou“ byla Kooperativa, která ztratila o něco méně (-110 miliónů, -8,8%, ztráta podílu o 0,5%b). Těchto ztrát využil ČPP k posílení pozice na trhu (o 1%b), když dosáhla takřka stejného objemu pojistného. Jak již bylo uvedeno, zlepšila se i Allianz (+10 miliónů, +2,2%, posílení o 1%b). Tyto pojišťovny získaly i na úkor Generali (-60 miliónů, -10,8% a ztráta podílu o 0,4%b), kterou o část podílu připravily i menší pojišťovny (+20 miliónů, +6,1%, posílení o 0,9%b).

Neúspěchy České pojišťovny a Generali se podepsaly i na tom, že postavení obou hlavních skupin bylo ve 2. čtvrtletí takřka vyrovnané. Ve prospěch PPF hovoří jen 20 miliónů pojistného. Před rokem byl rozdíl 170 miliónů.

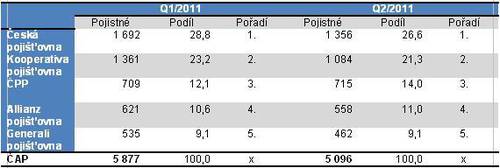

Porovnání nejsilnějších pojišťoven v POV ukazuje tabulka (pojistné v miliónech CZK, podíly v %):

Z tabulky je zřejmý velký rozdíl v celkovém objemu pojistného. Může to být částečně dáno i nastavením frekvence placení, kdy jednotlivé splatnosti nemusejí být rovnoměrně rozloženy v rámci celého roku. Nicméně je zřejmé, že rozhodující část rozdílu „absorbovaly“ dvě největší pojišťovny. Lepšího výsledku než v 1. čtvrtletí, dosáhla z těchto společností pouze ČPP.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář