Počet smluv neustále roste (meziročně o 120 000, což je o 1,9 %). Vysvětlením menšího objemu pojistného je tedy nižší cena pojištění. Tento pokles bylo možno předvídat už na podzim roku 2010, kdy pojišťovny zveřejňovaly tarify na rok 2011, a následný vývoj tyto předpovědi potvrdil. V té době také představily některé pojišťovny službu tzv. přímé likvidace a otázkou bylo, zda a jak ovlivní tato novinka poměr sil na trhu. Ukazuje se, že k zásadní změně preferencí zájemců nedošlo, protože souhrnné podíly obou skupin pojišťoven (poskytovatelé vs. neposkytovatelé přímé likvidace) se v podstatě nezměnily.

Stále zůstává otázkou, jak dlouho bude moci ještě trend snižování průměrných sazeb pokračovat. POV je povinné pojištění, u kterého cena ovlivňuje rozhodování zájemců nejvýrazněji, a snahy pojišťoven tento stav změnit vyznívají stále naprázdno. To znamená, že ani do budoucnosti nebudou nejspíše uchráněny od dalšího tlaku na snižování sazeb. Prostor pro to je přitom stále složitější nalézt.

Možnou cestu ukázala ČSOB Pojišťovna. Postavila produkt odlišně, když cenu určuje především podle charakteristiky řidiče (používá jen dva parametry vozidla – výkon a značku) a dává mnohem větší váhu, než bylo dosud zvykem, nejen na řidiče, kteří nezpůsobují škody, ale i na skupiny, kde je statisticky riziko škody nejmenší. Toto by mohla být cesta, jak dosáhnout zpřesnění ceny při zachování požadovaného škodního průběhu.

Svůj vliv na pokles objemu pojistného má samozřejmě přiznaný i bonus, který není plně vyvážen přirážkou k pojistnému (malusem).

Důsledkem je pokles průměrné ceny. Podle výsledků za rok 2010 a předpovědi výsledku na rok 2011 to vypadá, že prostor pro snižování průměrné sazby se již téměř vyčerpal a další pokles cen bude možný, jen pokud dojde k rovnoměrnému rozevírání „nůžek“ mezi sazbami pro málo rizikové řidiče a pro řidiče velmi rizikové. To v praxi znamená to, že nebude možné přiznávat bonusy, které nebudou vyváženy malusy.

Některé pojišťovny přišly s nabídkou zafixování sazby pojistného na více let. Protože odhadujeme, že sazby do budoucna (ve střednědobém horizontu) nebudou již dramaticky klesat a je možné, že budou naopak mírně růst, nemusí to být pro klienta nevýhodná nabídka. Problémem ovšem je, že je v silném rozporu s jeho očekáváním, nastaveným na trvalý pokles cen pojistného.

Pokud tedy pojišťovna zároveň s nabídkou fixace nevysvětlí zájemci o pojištění, že období zlevňování pojištění končí, nemůže očekávat pozitivní reakci. Větší smysl dává zvýšení limitů plnění na 150/150. V tomto případě je v souladu s hlavním účelem pojištění, kterým je zajištění proti rizikům, které není člověk schopen sám jiným způsobem zvládnout (nemá na jejich pokrytí vytvořené dostatečné rezervy). V tomto případě by velmi pomohlo, kdyby pojišťovny nabízely tyto varianty také „holé“, tedy bez řady někdy zbytečných připojištění a služeb „navíc a zadarmo“. Obě tyto novinky však hodnotíme v zásadě pozitivně, přičemž určité nedokonalosti lze doladit.

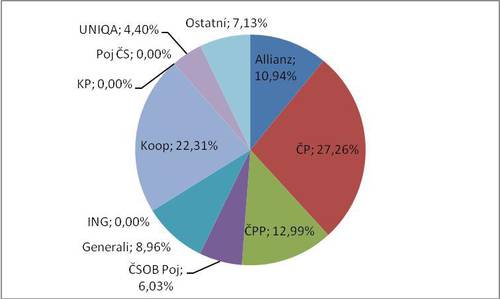

Jak si stojí jednotlivé pojišťovny

Nejsilnější v POV za rok 2011 stále zůstává Česká pojišťovna, i přes další výrazný pokles objemu pojistného. Předepsala meziročně o 810 miliónů pojistného méně, což znamená na trhu relativně největší ztrátu o 12,7 % a snížení podílu o 1,5%b.

Méně, ale přesto také velmi výrazně ztrácela také druhá Kooperativa. Předepsala o 470 miliónů pojistného méně, což je ztráta o 11,2 % a pokles podílu o 0,8 %b.

Ztrácela i třetí ČPP, i když méně než trh a tak svoji pozici paradoxně posílila. Objem pojistného se v jejím případě snížil o 110 miliónů, což je meziročně o 4 % méně a znamená to zisk podílu na trhu o 0,5%b.

K mírnému navýšení objemu pojistného došlo ze sledovaných pojišťoven jen u čtvrté Allianz (+30 miliónů, +1,3 %, zvýšení tržního podílu o 1%b).

Poměrně dobře si počínaly i menší pojišťovny jako celek. Dohromady předepsaly sice o 30 miliónů pojistného méně, což je v podstatě stagnace, ale díky tomu relativně posílily na trhu (o 0,4%b). Jsou však mezi nimi rozdíly. Rostly jen pojišťovny Slavia (+22,6 %) a Direct (+2,2 %).

Více než průměr trhu naopak ztrácely HVP (-27 %) a Triglav (-10,7 %). Ostatní pojišťovny klesaly méně nebo srovnatelně s trhem. U všech z nich je však nutno brát do úvahy nízké výchozí hodnoty, kdy jakákoliv změna, která vypadá relativně jako velmi významná, nemusí být tak zásadní v absolutní hodnotě.

Obě hlavní skupiny se k sobě výrazně přiblížily. PPF svoje pozice ztrácí totiž výrazně rychleji než VIG, který klesá přibližně stejným tempem jako trh. Rozdíl v podílu je nyní zhruba 0,9%b. Po 1. čtvrtletí to přitom bylo 2,6%b, po 2. čtvrtletí 1,6%b po třetím 1,4% a před rokem 2,5%b.

Podíl pojišťoven na trhu POV za rok 2011

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář