Počet smluv roste, objem pojistného klesá

Počet smluv neustále roste (meziročně o 150 000, což je o 2,4%). Vysvětlením menšího objemu pojistného je tedy nižší cena pojištění. Tento pokles byl předvídatelný již na podzim loňského roku, kdy pojišťovny zveřejňovaly tarify na rok 2011, a dosavadní vývoj tyto předpovědi potvrdil. V té době se také objevila nová služba tzv. přímé likvidace a otázkou bylo, zda přeci jen nedojde ke změně poměru sil ve prospěch pojišťoven, které tuto službu nabízejí, a jejichž sazby jsou spíše průměrné a vyšší, oproti pojišťovnám, které preferují především levný produkt. Ukazuje se, že ani tato služba nedokázala zásadně změnit preference klientů, protože souhrnné podíly obou skupin pojišťoven (poskytovatelé vs. neposkytovatelé přímé likvidace) se za rok v podstatě nezměnil (dokonce nepatrně posílili neposkytovatelé).

Výsledky pojišťoven v POV

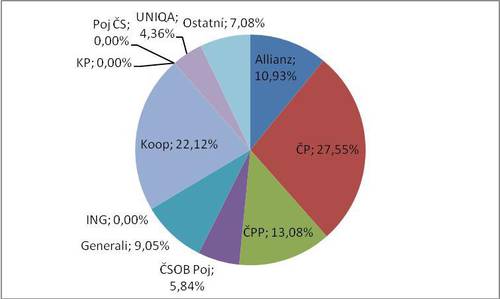

Nejsilnější v POV za leden-září 2011 stále zůstává, i přes další výrazný pokles objemu pojistného, Česká pojišťovna. Předepsala meziročně o 670 miliónů pojistného méně, což znamená pokles o 13,4% a ztrátu podílu o 1,6%b.

Jenom o něco méně, ale přesto velmi výrazně ztrácela také druhá Kooperativa. Zaznamenala pokles pojistného o 470 miliónů, což je o 11,8% méně a ztráta podílu o 0,9%b.

Ztrácela i třetí ČPP. V jejím případě však méně než byl průměr trhu a tak svoji pozici relativně posílila. Objem pojistného se v jejím případě snížil o 80 miliónů, což je meziročně o 3,9% méně a znamená to zisk podílu na trhu o 0,6%b.

K mírnému navýšení objemu pojistného došlo ze sledovaných pojišťoven jen u pojišťoven Allianz (+20 miliónů, +1,4%, zvýšení tržního podílu o 1%b) a UNIQA (+5 miliónů, +0,8% a zisk podílu na trhu o 0,4%b).

Dařilo se menším pojišťovnám jako celku. Dohromady předepsaly o téměř 30 miliónů pojistného více, což je růst o 3,3% a díky tomu relativně posílily na trhu (o 0,8%b). I mezi nimi jsou ovšem rozdíly.

Nejvíce se dařilo pojišťovně Slavia (+32%) a vedle ní rostla i pojišťovna Direct (+6,2%).

Nejvíce naopak ztrácela HVP (-27%).

Ostatní pojišťovny klesaly méně nebo srovnatelně s trhem. U všech z nich je však nutno brát do úvahy nízké výchozí hodnoty, kdy jakákoliv změna, která vypadá relativně jako velmi významná, nemusí být tak zásadní v absolutní hodnotě.

Obě hlavní skupiny se k sobě opět o něco přiblížily. Důvodem je to, že PPF svoje pozice ztrácí výrazně rychleji, než VIG. Rozdíl v podílu na trhu je nyní zhruba 1,4%b. Po 1. čtvrtletí to přitom bylo 2,6%b, po 2. čtvrtletí 1,6%b a před rokem 3%b.

Podíl pojišťoven na trhu POV za leden - září 2011

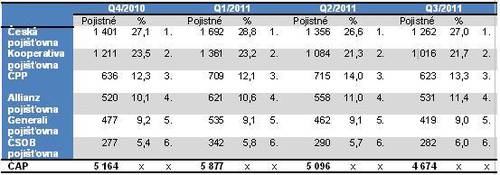

Výsledky za 3. čtvrtletí v povinném ručení

Částečnou odpověď na otázku, proč ČPP a Allianz svoje postavení vylepšují, nám dává pohled na výsledky za 3. čtvrtletí. Allianz posilovala, zatímco ČPP dokázala alespoň stagnovat a ostatní konkurenční společnosti oslabovaly.

Přesto byla nejsilnější Česká pojišťovna, která v porovnání se stejným obdobím roku 2010 ztratila 180 miliónů pojistného, což je pokles o 12,5 % s následnou ztrátou podílu o 1,7%b.

„Dvojkou“ byla Kooperativa, která ztratila 130 miliónů pojistného, což je pokles o 11,4 % a ztráta podílu o 1,1%b. Třetí je stejně jako v obou předchozích hodnoceních ČPP, která sice nepatrně ztratila objem pojistného (-5 miliónů, -0,7%), ale svoji pozici na trhu posílila (+0,8%b).

To platí i pro čtvrtou Allianz, která však dokázala získat meziročně i více pojistného (+10 miliónů, +1,7%, posílení na trhu o 1%b).

Nedařilo se naopak páté Generali (-60 miliónů, -11,7% a ztráta podílu o 0,5%b), kterou o část podílu připravily i menší pojišťovny (+20 miliónů, +5,1%, posílení celkového podílu o 0,8%b).

Neúspěchy České pojišťovny a Generali se podepsaly i na tom, že se obě skupiny k sobě ve 3. čtvrtletí velmi přiblížily. Ve prospěch PPF hovoří jen 40 miliónů pojistného. Před rokem byl rozdíl 140 miliónů (ovšem ve 2. čtvrtletí jen 20 miliónů).

Porovnání celkových objemů pojistného v POV u nejsilnějších pojišťoven za jednotlivá čtvrtletí běžného roku ukazuje tabulka (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Z tabulky jsou zřejmé velké rozdíly v celkovém objemu pojistného. Může to být částečně dáno i nastavením frekvence placení, kdy jednotlivé splatnosti nemusejí být rovnoměrně rozloženy v rámci celého roku.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář