Počet smluv opět narostl (meziročně o 120 000, což je o 1,8%) takže celkový roční pokles pojistného znamená, že se opět snížila průměrná cena. Pojišťovny přitom již více než rok avizují zvyšování sazeb především pro „špatné řidiče“. Ovšem zásadního průlomu v této oblasti jsme se zatím nedočkali. Ani zvýšení základní sazby o několik jednotek procent nemusí znamenat růst finální ceny. Je to díky přiznávaným bonusům (týkajících se části smluv) v některých případech přiznávaných i „zálohově“ dopředu. Klienti „postižení“ malusy se navíc snažili pojišťovnu měnit. Často reagovali na nabídku produktu za stejně nízkou cenu bez ohledu na bezeškodní průběh, kterou připravila jedna z pojišťoven. Tímto postupem však bude pravděpodobně kvalita jejího kmene klesat ve smyslu zhoršení škodního průběhu s nebezpečím ohrožení stability produktu, případně i celé pojišťovny. Cenová politika některých pojišťoven tak může mít za následek to, že svoji situaci neustojí. Je tedy neustále reálné, že některá z nich trh povinného ručení v blízké době opustí.

V povinném ručení stále rozhoduje cena

Otazníky kolem ceny pojištění stále dominují nad inovativními snahami pojišťoven v produktové oblasti. A tak se v poslední době žádná zásadní novinka neobjevila.

Opět jsme zaznamenali rozšíření o prvky havarijního pojištění, jako je například krádež, živelná rizika, nebo střet se zvěří. Některé pojišťovny se pak při stanovení ceny stále více zaměřují na vlastnosti pojistníka (věk, bydliště apod.). Určitá „produktová stagnace“ byla dána hlavně tím, že především ve druhé polovině roku se pojišťovny intenzivně připravovaly na novinky, které povinné ručení čekaly od počátku roku 2014 (respektive od září 2013). Šlo o již zmiňovaný příspěvek do fondu zábrany škod (3% „na hasiče“), úhradu výjezdů hasičů k nehodám (od září 2013) a dopad změn vyplývajících z nového Občanského zákoníku (hlavně v oblasti úhrady nemajetkové újmy). Bude zajímavé sledovat, jak se s nimi pojišťovny vypořádaly a zda je do ceny zahrnuly tak, aby situaci v profitabilitě povinného ručení alespoň nezhoršovaly. Signály z trhu však naznačují, že zvýšení sazeb nebude dostatečné.

Pojišťovny a povinné ručení

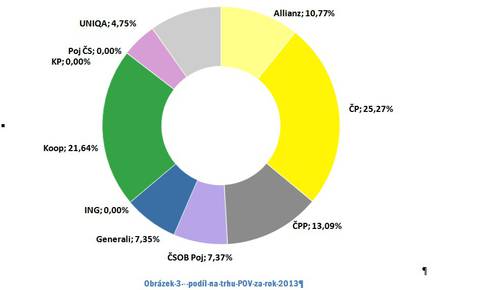

Povinné ručení je nejmasovějším pojistným produktem a tak mají postavení a aktivity pojišťoven v této oblasti pro jejich vnímání veřejností zásadní význam. Pro Českou pojišťovnu je tak velmi důležité, že právě v této oblasti je lídrem trhu, přestože i zde tržní podíl pomalu ztrácí. Předepsala meziročně o 250 miliónů pojistného méně, což znamená pokles o 4,9 % a snížení podílu o 1%b. Ztrácela i druhá Kooperativa, i když o něco pomaleji. Získala o 110 miliónů pojistného méně, což je ztráta 2,5 % a pokles podílu o 0,3%b. Mírnou ztrátu zaznamenala i třetí ČPP, ovšem o něco méně než celý trh a tak o svůj tržní podíl nepřišla. Objem pojistného se u ní snížil o 20 miliónů, což je meziročně -0,6 %. Méně pojistného získala i čtvrtá Allianz ztrácela (-40 miliónů, -2,2% a ztrátu podílu o 0,1%b).

Ze středních pojišťoven si polepšily jen ČSOB Pojišťovna (+20 miliónů, 1,4%, zisk podílu o 0,2%b) a UNIQA (+40 miliónů, +4,1%, zisk podílu 0,2%b). Relativně výrazně posilovaly i menší pojišťovny. Celkově získaly o 280 miliónů pojistného více, což je růst o 17,5% a znamená to posílení na trhu o 1,5%b. Z této skupiny rostly dokonce úplně všechny pojišťovny: AXA (+69,7 %), Wüstenrot (+32,6 %), HVP (+27,6 %), Slavia (+20,2 %) i Triglav (+8,3 %).

U všech těchto společností je však nutno brát do úvahy nízké výchozí hodnoty, kdy jakákoliv změna, která vypadá relativně jako velmi významná, se může v absolutní hodnotě jevit úplně jinak. V souboji obou hlavních skupin došlo v 1. pololetí 2012 k historickému okamžiku, když VIG poprvé předčila GPPF a tento stav platí dosud, když se rozdíl mezi oběma skupinami zvětšuje. Na konci roku 2013 činil rozdíl 400 miliónů, což odpovídá 2,1%b.

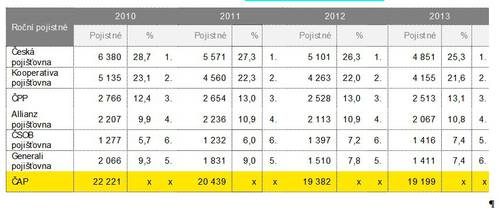

Následující tabulka dokumentuje roční změny objemu pojistného a tržního podílu nejsilnějších pojišťoven v povinném ručení od roku 2010 (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Přehled vypovídajícím způsobem dokumentuje výrazné ztráty obou větších pojišťoven ze skupiny GPPF. Tržní podíl ztrácí také Kooperativa, ovšem její partnerská ČPP svoje postavení postupně mírně posiluje. Dále je zřejmý růst ČSOB Pojišťovny. Je dokonce takový, že odsunula Generali z pátého místa. Rozdělení trhu je však u povinného ručení pro velké a střední pojišťovny poměrně stabilizované.

Kateřina Lhotská, expert pro pojišťovací sektor EY

Komentáře

Přidat komentář