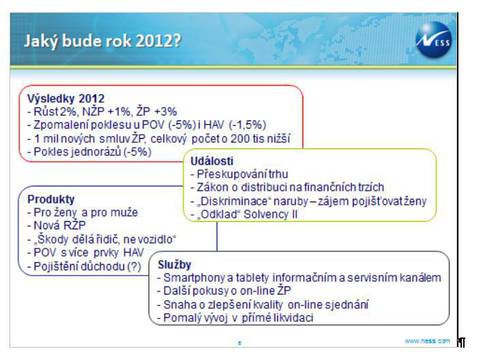

Odhad byl dělán na základě údajů zveřejňovaných ČAP přepočtených na tzv. neredukované pojistné (jednorázy započteny v plné výši). Pro zhodnocení úspěšnosti prognózy je nutné výsledky za rok 2012 očistit od vlivů změn metodiky vykazování – odpočet postoupeného pojistného členům ČAP a zahrnutí přeshraničních služeb. Podle takto narovnaných výsledků poklesl celkový trh o 0,3%, neživotní pojištění kleslo o 0,8% a životní rostlo o 0,2%. Realita se tedy od předpovědi lišila poměrně výrazně. Mnohem lépe se podařilo odhadnout vývoj v dílčích ukazatelích.

POV ve skutečnosti kleslo o 5,2%, HAV o 2,2% a jednorázy o 3,3%. Především u jednorázů je přitom jakákoliv předpověď velmi obtížná.

Jak je ale možné, že se přes poměrně přesný odhad dílčích ukazatelů celkový výsledek liší? Odpověď je jednoduchá – výrazně se zhoršily méně sledované indikátory. V neživotním pojištění zklamalo především pojištění podnikatelů. Vyvíjelo se sice nadějně (po 3. čtvrtletí rostlo o 2,9%), ale na konci roku velmi zpomalilo. Oproti předchozím letům rostlo pomaleji pojistné i v dalších oblastech (občanský majetek atd.). Kvůli konci výjimky z antidiskriminační směrnice byl také očekáván větší zájem o životní pojištění ze strany žen. Nenaplněné předpoklady zřejmě souvisí se všeobecně menší ochotou obyvatel utrácet vyplývající z přetrvávajících ekonomických problémů.

Na trhu bylo živo

Mnohem přesnější byl odhad předpokládaných událostí. Na trhu bylo opravdu živo. Vzpomeňme na pojišťovnu Direct, nebo na spojení pojišťoven Metlife Amcico a Aviva. Do této kategorie patří i změny názvů: z Victoria Volksbanken je ERGO, z Evropské cestovní je ERV Pojišťovna, Chartis se vrátila k původnímu názvu AIG a z Deutscher Ring Lebensversicherungs se stala Basler Lebensversicherungs. Byly také zahájeny práce na Zákoně o distribuci na finančních trzích. Bohužel to ale naznamenalo odložení diskutabilní novely zákona 38/2004. Že konec výjimky z antidiskriminační směrnice bude znamenat větší zájem pojišťovat ženy, nebylo těžké odhadnout. Platilo to před samotným datem 21.12.2012 (nabídka pojištění za nižší cenu) a platí to i po něm (lepší poměr cena/riziko pro pojišťovnu). Odsunutí termínu spuštění Solvency II je již téměř „tradiční“ událostí. Jedinou změnou je, že tentokrát půjde nejspíš o dvouletý odklad.

Produktové novinky

Úspěšná byla i prognóza v oblasti produktových novinek. Nabídka odlišných produktů pro ženy a pro muže byla logickou reakcí na konec výjimky z antidiskriminační směrnice. Objevily se i novinky v rizikovém životním pojištění. Vyplývá to ze sice pomalého, ale přeci jen rozpoznatelného posunu ve vnímání životního pojištění jako nástroje zajištění rizik souvisejících s životem a zdravím. Bohužel ale jeho chápání jako formy spoření stále převládá.

Naopak příliš nevyšel odhad, že se v POV setkáme s více produkty založenými na zásadě „Škody dělá řidič, nikoliv vozidlo“. Pojišťovny byly v roce 2012 velmi zaměstnány otázkami dalšího vývoje cen, a tak se zásadním inovacím nevěnovaly. Přitom právě tento princip může výrazně k odpovídajícímu nastavení sazeb pomoci.

Jedinou zaznamenáníhodnou inovací v POV tak bylo předpovídané rozšíření o více prvků HAV (například o riziko krádeže). V souvislosti s penzijní reformou a startem II. pilíře od 1.1.2013 byla pro rok 2012 také správně predikována příprava nových produktů. Pojišťovny nabízejí pojištění schopnosti spořit (analogie pojištění schopnosti splácet) a dále klasické životní pojištění s výraznou spořící složkou jako alternativu k důchodovému spoření.

Opatrné využití chytrých letefonů

V oblasti služeb se podařilo předpovědět směr ve využití tzv. chytrých telefonů jako prostředku pro dodávku servisních služeb (asistence, hlášení PU apod.) a jako informačního kanálu. Objevily se i další pokusy o sjednání životního pojištění on-line prostřednictvím internetu. Ovšem pravděpodobnost výrazného růstu zájmu o tuto službu za strany zákazníků je stále poměrně malá. Kde nebylo naopak dosaženo žádného progresu, je kvalita sjednání pojištění na internetu.

Že není příliš vysoká u tzv. srovnávačů, je ještě pochopitelné (i když neakceptovatelné), ale že se jí nevěnují ani samotné pojišťovny, je opravdu zarážející.

Příliš optimistickou se ukázala i předpověď dalšího vývoje v otázce přímé likvidace. Tam totiž nebyl zaznamenán vůbec žádný posun. Klienty tato služba zas až tolik nezaujala a ani pojišťovny tak zatím nemají motivaci ji rozvíjet.

Celkově byla předpověď vývoje v roce 2012 poměrně úspěšná. Nepodařilo se sice správně odhadnout celkové ukazatele trhu, ale poměrně přesná byla predikce dílčích indikátorů. Správná byla také předpověď událostí na trhu, produktových novinek a některých služeb. Zhruba za jedenáct měsíců uvidíme, jak přesně se podařilo odhadnout vývoj v roce 2013.

Kateřina Lhotská, NESS

Komentáře

Přidat komentář