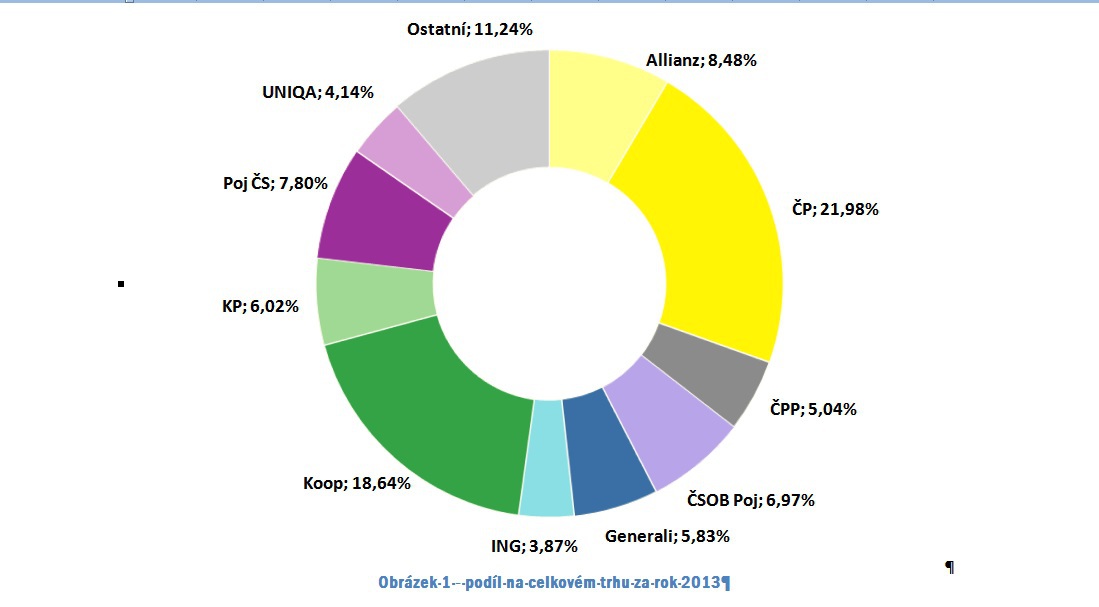

Jedničkou trhu je přes přetrvávající pokles stále Česká pojišťovna. Získala o 1,2 miliardy pojistného méně, což je meziroční pokles o 3,9%. Ztratila i svůj tržní podíl o 0,7%b. Česká pojišťovna sice stále klesá, ovšem o něco pomaleji než před dvěma lety. „Dvojkou“ trhu zůstává Kooperativa, které se naopak podařilo růst. Zaznamenala o 750 miliónů vyšší objem pojistného, což je o 3% více a znamená navýšení tržního podílu o 0,7%b. Obě pojišťovny se tak k sobě opět výrazně přiblížily. V 1. čtvrtletí se poprvé od roku 2009 dostala na třetí místo Allianz a toto svoje postavení udržela i díky tomu, že získala o 300 miliónů pojistného (o 2,7 %) více. Znamená to navýšení tržního podílu o 0,3%b. Je následovaná Pojišťovnou ČS, která si meziročně také polepšila (+700 miliónů, +6,9 %, posílení na trhu o 0,6%b). Ztráty v jednorázech naopak za výrazným propadem ČSOB Pojišťovny (-4 miliardy, -29,9%, ztráta podílu o 2,9%b), což pro ni znamenalo pokles až na místo páté. Díky jednorázům si naopak výrazně polepšila Komerční pojišťovna (+2,1 miliardy, +34,5 %, +1,6%b), což jí přineslo 6. místo v žebříčku největších pojišťoven podle předepsaného pojistného.

V porovnání obou největších skupin potvrdila VIG svoji předchozí převahu a je stále silnější než GPPF. Meziročně se rozdíl mezi oběma skupinami zvýšil z 1,6 miliardy na 4,6 miliardy.

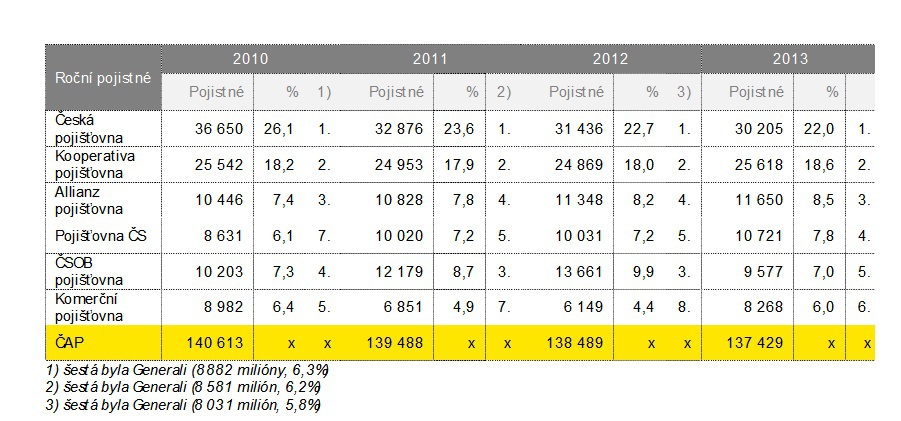

Následující tabulka udává vývoj objemu pojistného a tržní podíl u nejsilnějších pojišťoven za poslední 4 roky (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí). Výsledky dokumentují postupnou ztrátu tržního podílu České pojišťovny včetně zpomalení tohoto trendu v posledních dvou letech. Zároveň je zřejmé snižování rozdílu mezi ní a druhou Kooperativou. Následují rostoucí Allianz a Pojišťovna ČS. Dále je zřejmý velký propad u ČSOB Pojišťovny.

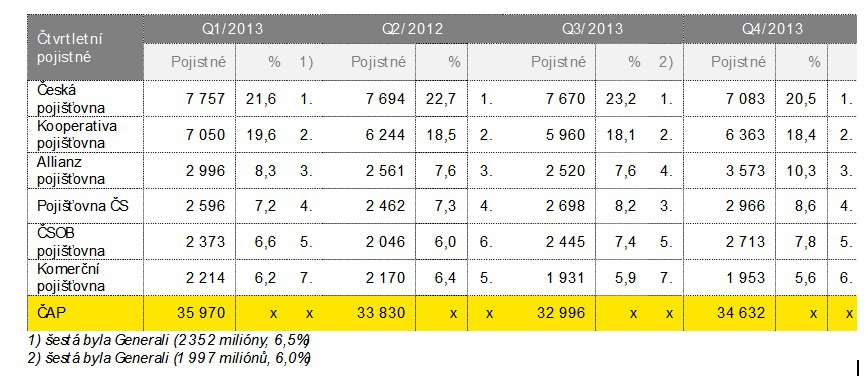

Pohled na výsledky za jednotlivá čtvrtletí nám dává informaci o okamžité výkonnosti v průběhu roku. Porovnání výkonů nejsilnějších pojišťoven ukazuje tabulka (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

I tentokrát byla nejsilnější Česká pojišťovna, následovaná Kooperativou a Allianz. Většina pojišťoven zaznamenávala v průběhu roku výkyvy. Často je způsobuje nepravidelnost u jednorázů. Obecně lze konstatovat, že z pohledu předepsaného pojistného stále zůstávají silnější začátek a konec roku v porovnání s jeho slabším prostředkem. Při porovnání obou hlavních skupin je zřejmé, že VIG byla v posledním čtvrtletí silnější než GPPF. Rozdíl činil 2,2 miliardy (6,3%b) a meziročně o 1,4 miliardy (o 4,8%b) narostl.

Kateřina Lhotská, expert pro pojišťovací sektor společnosti EY

Komentáře

Přidat komentář