Tahounem ŽP zůstávají stále bankopojišťovny, z nichž Komerční pojišťovna a Pojišťovna ČS meziročně výrazně posilovaly svoji pozici. Pokračuje tak trend z předchozích období a stále se potvrzuje velká výhoda bankovního kanálu pro prodej produktů ŽP (bankopojišťovny dosahují souhrnně téměř 42 % podílu na trhu oproti 39 % v roce 2009 nebo 38 % v roce 2008).

ŽP je již po dlouhou dobu prezentováno především jako forma spoření. Klienty tak zajímá hlavně zhodnocení vložených prostředků. V souvislosti s hospodářskými problémy a z obav o znehodnocení svých úspor klasickými bankovními produkty začali dávat přednost produktům s garantovaným zhodnocením.

Pojišťovny tedy rozšířily nabídku především jednorázově placených produktů s rizikovou složkou spíše symbolickou (aby to bylo stále ještě pojištění) a s důrazem na relativně vysoké zhodnocení. S těmito produkty slaví u klientů úspěch. V této souvislosti není ovšem bez zajímavosti skutečnost, že tyto produkty jsou často sice prezentovány jako produkty se „zaručeným“ zhodnocením, ale nejedná se vždy o garantované zhodnocení pomocí technické úrokové míry ve smyslu § 12 odstavce (3) vyhlášky ČNB číslo 434 z roku 2009. Investiční riziko u těchto produktů tedy stále nese pojistník. Přehnaný důraz na spořící složky pojištění není ovšem v zájmu klientů. V případě nenadále události na jejich zdraví nebo životě nejsou totiž dostatečně zajištěni, což může pro řadu z nich znamenat velmi závažný problém. To platí především pro klienty, u kterých je rozdíl mezi případnou sociální pomocí státu a původním příjmem vysoký.

Růst ŽP byl způsoben výrazným růstem jednorázově placených pojištění. Pro jeho úspěšné sjednání je rozhodující určit okamžik, kdy je klientovi nabídka předkládaná (tedy ve chvíli, kdy má k dispozici „volné prostředky“). A tento okamžik neumí nikdo vystihnout lépe než právě bankopojišťovna prostřednictvím své „skupinové“ banky. Ostatní pojišťovny jsou na tom v tomto ohledu výrazně hůř a musejí hledat jiná „lákadla“. To se povedlo České pojišťovně, která nabídla svým klientům „zaručený“ roční výnos 4,5 % po dobu 4 let.

Podíl jednorázového pojistného na celkovém pojistném je nepřiměřeně vysoký a není do budoucna dlouhodobě udržitelný (41 %, když jen za poslední rok došlo k jeho navýšení o více než 10% b). Současný prudký růst bude tak v budoucnosti vystřídán propadem, třebaže nemusí být podobně rychlý. Otázkou zůstává, kdy k němu dojde. Z tohoto pohledu se jako největší kandidáti na budoucí ztrátu pozic jeví v současnosti nejrychleji rostoucí pojišťovny – Komerční pojišťovna (ta asi nejvíce vzhledem k tomu, že její pojistné je tvořeno jednorázy z 91 %), Pojišťovna ČS a ČSOB Pojišťovna (která rostla o něco méně, než byl průměr trhu). ČPP, která má také vysoký podíl jednorázového pojistného, se daří tento poměr snižovat. Dalším kandidátem je i Česká pojišťovna, pokud nebude svým klientům pravidelně nabízet podobně atraktivní produkt, jako se jí to podařilo ve 2. pololetí 2010.

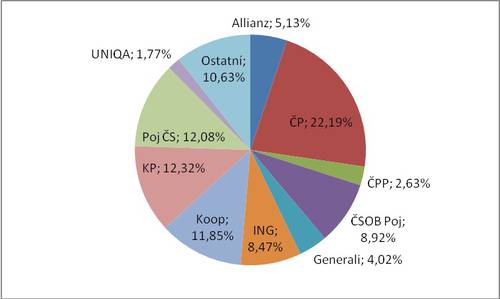

„Jedničkou“ na trhu ŽP zůstává Česká pojišťovna (meziroční nárůst o více než 2 miliardy, což je 15,1 %, ale ztráta podílu 0,8% b.). Oproti minulému čtvrtletí se jí však povedlo výrazně posílit (o 2,8% b), když dosáhla obchodního úspěchu se svým jednorázovým ŽP.

Na druhém místě je již od počátku tohoto roku Komerční pojišťovna s velmi vysokým růstem (meziročně o více než 4,1 miliardy, což je téměř o 91 % více a zvýšení podílu o 4,6% b). Komerční pojišťovna vděčí za tento obrovský posun především jednorázovému pojistnému, a proto lze očekávat, že svoje pozice neudrží dlouhodobě. Meziročně sice roste, ale v porovnání s předchozími čtvrtletími podíl na trhu ztrácí (16,5 % - 15,1 % - 13,9 % - 12,3 %). Po 3. čtvrtletí bylo otázkou, zda Komerční pojišťovna udrží pozici „dvojky“ trhu i na konci roku. To se sice nakonec podařilo, ale Pojišťovna ČS se opět výrazně přiblížila.

Pojišťovna ČS po nepatrném poklesu v roce 2009 trend obrátila a meziročně opět výrazně rostla (o 1,7 miliardy, což je o více než 24 % a zvýšení podílu na trhu o 0,5% b). Přestože poslední čtvrtletí roku se zdánlivě Pojišťovně ČS nedařilo tak, jako v předchozím průběhu roku (ztratila 0,3% b podílu na trhu), dokázala průběžně snižovat ztrátu na druhou Komerční pojišťovnu (4,6% b - 2,9% b - 1,5% b - 0,2% b). Důvodem objemově slabších výsledků Pojišťovny ČS bylo, že se více soustředila na běžně placené pojistné, aby zajistila stabilní pozici i v příštích letech.

Kooperativa se již v 1. čtvrtletí propadla až na čtvrté místo a tuto pozici si stále drží (růst pojistného o 660 miliónů, což je o 8,6 %, ale snížení podílu o 1,2% b). Kooperativě se dařilo v posledním čtvrtletí, kdy si upevnila pozici na trhu (o 0,5% b). I díky tomu se nakonec nenaplnila varianta, že se před Kooperativu dostane ČSOB Pojišťovna, jak naznačovaly výsledky po 1. pololetí. Vliv na to mělo i slabší 2. pololetí ze strany ČSOB Pojišťovny. Ta sice meziročně rostla (růst o 730 miliónů, což je 13,1%, ale ztráta 0,5%b). V porovnání s předchozím čtvrtletím ztratila ale podíl na trhu (o 0,5%b), přičemž v porovnání s 1. pololetím je ztráta ještě výraznější (o 1,5%b).

Podíl menších pojišťoven se dlouhodobě pohybuje kolem 10%. Z této skupiny zaznamenaly nadprůměrný růst pojišťovny AEGON, Aviva, AXA a Wüstenrot.

Skupina VIG udržela vyšší tržní podíl než má skupina PPF a potvrdila tak vývoj od konce roku 2009, kdy jej získala poprvé. Rozdíl mezi oběma skupinami se meziročně zvýšil jen nepatrně – z 0,1% b na 0,3% b. V průběhu roku však byla výrazně vyšší (1,2% b - 2,4% b - 2,8% b – 0,3% b). Příčinou změny je velký nárůst u jednorázového ŽP v případě České pojišťovny, a proto lze předpokládat, že se rozdíl opět zvětší ve prospěch VIG. Pojišťovně ČS sice také hrozí pokles z důvodu „neobhájení“ objemu jednorázového pojistného v budoucích obdobích, ale u bankopojišťoven se dá předpokládat, že pokles nebude tak prudký a bude částečně kompenzován růstem běžně placeného pojistného. České pojišťovně oproti tomu běžně placené pojistné dlouhodobě výrazně klesá. Obě skupiny rostly o něco pomaleji než trh.

Podíl pojišťoven na trhu ŽP

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář