Stále také bohužel platí, že ŽP je prezentováno především jako forma spoření. Klienti se zajímají hlavně o zhodnocení vložených prostředků a malou pozornost věnují zajištění. Spořící produkty jsou navíc zpravidla velice nákladné a do nich vložené prostředky jsou málo likvidní. Na investiční složce však nezískává výrazný profit ani samotná pojišťovna, a tak je sjednání pojištění s touto složkou je tak většinou výhodné jen pro zprostředkovatele. Zajímavý je pohled na data o nové produkci. Bylo sjednáno přes 350 tisíc nových smluv (z toho zhruba 320 tisíc běžně placených), což je zhruba stejný počet jako před rokem. Ovšem celkový počet smluv se nezvýšil a naopak o 120 tisíc poklesl. Když vezmeme do úvahy další faktory (průměrná pojistná doba atd.), vychází nám z toho, že nejméně polovina nové produkce je nejspíš produktem tzv. „převracení“ smluv.

Pro tuto praktiku nastává bohužel poměrně „příznivé“ období. Lze se oprávněně obávat především zneužití zrušení výjimky z antidiskriminační směrnice. „Taky zprostředkovatelé“ se budou pokoušet manipulovat klienty a vzhledem k jejich nedostatečné informovanosti se jim to nejspíš bude dařit. Pojišťovny by se tak měly o své zákazníky lépe postarat, informovat je o změnách a varovat je před nepoctivými praktikami. Zatím se omezují jen na nabídku produktů spojených právě s rušenou výjimkou a představují produkty „pro ženy“. Na tom samozřejmě není nic špatného, ovšem očekávali bychom i větší péči o vlastní klienty.

Na trhu se objevil další pokus sjednávat ŽP on-line. Na rozdíl od předchozích, kdy se nejdříve jednalo o jednorázový spořící produkt, potom u jiné pojišťovny o rizikové ŽP s malými limity plnění (a tedy z pohledu zajištění rizik klienta spíše nevhodné), se tentokrát pojišťovna Wüstenrot rozhodla nabídnout kombinovaný produkt s rizikovou a spořící složkou. Limity plnění jsou v tomto případě již vyšší, takže i z tohoto pohledu jde o pokrok. Zajímavé je samotné sjednání. Pro ověření identity používá pojišťovna jednak kombinaci dvou dokladů totožnosti (občanský a řidičský průkaz – produkt tedy nejspíš nelze sjednat neřidičem) a výpis z bankovního účtu (přebírá ověření identity pojistníka od banky). Nicméně se domníváme, že pro úspěch on-line prodeje ŽP na internetu je to stále málo. Zákazník totiž zpravidla volí tento způsob nákupu u zboží nebo služby, jejíž smysl chápe, nebo má jiný důvod si jej koupit. Proto třeba mají úspěch obchody s elektronikou, nebo nabídky povinného ručení. U ŽP však nejsou tyto podmínky splněny. Tyto pokusy jsou tak spíše otázkou tvorby image, než by měla nějaký praktický obchodní dopad. Klesající objem běžně placeného pojistného u pojišťovny Wüstenrot je toho dokladem.

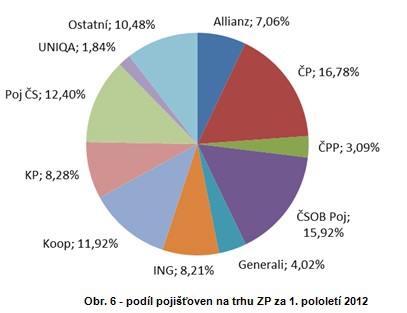

„Jedničkou“ na trhu ŽP je stále (s výjimkou 1. čtvrtletí 2011) Česká pojišťovna. Meziročně ovšem nepatrně ztratila pojistné, když se jeho objem snížil o 10 miliónů, což znamená pokles o 0,2% a ztrátu podílu o 0,1%b. Na druhé pozici je ČSOB Pojišťovna, která získala o 1 miliardu pojistného více, což odpovídá růstu o 21,2% a posílení tržního podílu o 2,8%b. „Trojkou“ je Pojišťovna ČS. Meziročně ovšem ztratila, když předepsala o 230 miliónů pojistného méně, což značí pokles o 5,1% a ztrátu podílu na trhu o 0,7%b. Pojišťovna ČS stabilně posiluje v běžně placeném pojistném, ovšem výpadek v jednorázech znamenal pokles. Čtvrtou největší pojišťovnou v ŽP je Kooperativa, která si však také meziročně pohoršila (-140 miliónů, -3,1%, ztráta podílu na trhu o 0,4%b). Pátá je Komerční pojišťovna, jejíž silná pozice je sice už minulostí (v roce 2010 byla touto dobou druhá), ale přesto patří k důležitým hráčům na trhu. Tentokrát však opět výrazně ztrácela (-1 miliarda, -24,6% a pokles podílu o 2,7%b). Za ní těsně následuje ING, která si pro změnu polepšila (+190 miliónů, +6,8%, posílení o 0,5%b). Podíl menších pojišťoven se tentokrát výrazně snížil, když ztratily 1%b souhrnného podílu na trhu jako důsledek poklesu objemu pojistného o 260 miliónů (-8,5%). Některé pojišťovny z této skupiny však rostly. Nadprůměrný růst zaznamenaly AEGON, Cardif, Maxima a Wüstenrot-ŽP. Ztrácely naopak pojišťovny Aviva, AXA-ŽP, DR Leben, HVP, MetLife Amcico a Victoria.

Skupina VIG si přes pokles udržela vyšší tržní podíl než má skupina PPF a její náskok je stále výrazný, když činí 2,4 miliardy (6,6%b).

Následující přehled dokumentuje vývoj objemu pojistného a tržního podílu nejsilnějších pojišťoven v ŽP od roku 2009 (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí).

Tabulka dokumentuje postupné vyrovnávání situace na trhu. Zatímco v roce 2009 se zdálo postavení České pojišťovny neotřesitelné, letos tu vidíme dvě konkurenční společnosti, které by jí mohly v blízké budoucnosti na pozice lídra vystřídat. Z nich více favorizujeme Pojišťovnu ČS, protože ČSOB Pojišťovna se hodně orientuje na jednorázy a její postavení je tak méně stabilní.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář