Právě malá informovanost je jednou z hlavních příčin zatím celkově nízkého počtu uzavřených smluv u penzijních společností. V praxi se potvrzuje, že ten, kdo získá o druhém pilíři větší povědomí, projeví následně i větší zájem. Allianz penzijní společnost v rámci vlastní reklamy „2+3“ vysvětluje především hlavní princip druhého pilíře. „Je to jednoduché - ke dvěma procentům z příjmů účastníka stát přidá další tři procenta, což dělá z penzijního pojištění opravdu velmi zajímavý finanční produkt. Chytří mají všech 5 pohromadě,“ vysvětluje Pavel Jechort.

Neznalost vede i k mnoha mylným informacím, které se o druhém pilíři mezi lidmi šíří. Zde jsou nejčastější z nich:

První mýtus: Druhý pilíř je zbytečný, stačí státní penze

Pravda: Takzvaný náhradový poměr důchodů vůči hrubé mzdě bude klesat. Státní penze se tedy budou snižovat a důchodci si za ně koupí mnohem méně než nyní. Proto bude nutné se zajistit na penzi ještě z dalších zdrojů.

Průběžný státní pilíř má jednu negativní vlastnost: závislost na poměru důchodců (ti, co peníze dostávají) a pracujících (těch, co peníze do systému platí). Čím horší je tento poměr, tím jsou podmínky pro důchodce méně příznivé – prodlužuje se věk odchodu do důchodu nebo se snižují valorizace důchodů a tím klesá jejich reálná hodnota. Jedinou další variantou je zvyšování daní, k němuž stát může přistoupit jen s velkými obtížemi.

Základním ukazatelem výše důchodů je takzvaný náhradový poměr (NP), tedy kolik procent činí důchod vůči hrubé mzdě. Poslední výpočet Národohospodářského ústavu ukázal, že k udržení vyrovnané bilance důchodového systému je třeba pokles z dnešních 45 % na 25 % v průběhu následujících let. To znamená, že důchodce při hrubé mzdě 25 000 Kč nyní dostává 11 250 Kč a v budoucnu to bude pouze 6 250 Kč.

Druhý mýtus: Druhý pilíř se vyplatí jen těm nejbohatším

Pravda: Spoření na vlastním důchodovém účtu má své výhody pro každého.

Stát podporuje příspěvkem/dotací více produktů, nejvíce peněz však klient získá s druhým pilířem. V případě vlastního příspěvku 6 000 Kč ročně (2 % z příjmu 25 000 Kč měsíčně) získá klient u:

-

Stavebního spoření: 600 Kč státní podporu

-

Penzijního připojištění: 1 560 Kč státní příspěvek

-

Důchodového spoření: 9 000 Kč = 3 % z povinných odvodů

Stát u druhého pilíře zároveň sníží důchod vyplácený z prvního pilíře, ale jeho výše za 20 nebo 30 let je v současné době stejně neznámá (viz První omyl). Již v tomto roce stát přestal plně valorizovat důchody a navyšuje je pouze o třetinu inflace.

Obecně proto platí: Čím delší doba do důchodu, tím více se druhý pilíř vyplatí. Pro lidi do 40 let se vyplatí již od průměrného příjmu. Důležité je u druhého pilíře také to, že úspory v něm se dědí, ale na druhé straně jsou chráněny před exekutory. Ti mohou sáhnout na bankovní vklady, stavební spoření, nemovitosti, ale na peníze na soukromém důchodovém účtu nikoliv.

Třetí mýtus: Soukromé fondy mohou zkrachovat, stát nikoliv.

Pravda: Důchodové fondy jsou odděleny, účastníci o ně nepřijdou ani při krachu penzijní společnosti. Naopak i stát může přestat být schopen plnit své závazky, což znamená vynucené úspory a tedy i snižování státních důchodů. O tom se měli už možnost přesvědčit například Řekové.

Důchodové zákony jsou naopak vytvořeny tak, že majetek klientů nikdy nepatří žádné společnosti. Ten je uložen u depozitáře a problémy společnosti, která jej obhospodařuje, se jej nijak netýkají, i kdyby tato společnost zkrachovala. Zákon tak pamatuje i na přechod důchodových fondů pod správu jiné penzijní společnosti. Navíc není bez zajímavosti, že někteří správci penzijních fondů (například Allianz) mají vyšší rating, tedy jednoduše řečeno důvěru investorů, než mnohé státy (mezi nimi i Česká republika).

Čtvrtý mýtus: ČSSD druhý pilíř zruší a tak přijdu o své peníze.

Pravda: Vaše peníze jsou chráněny ústavou a listinou práv a svobod. Nikdo vám je nemůže sebrat, žádná vláda na světě si to nedovolí.

Sebrat lidem peníze na důchodových účtech není možné. Brání tomu ústava a listina základních práv a svobod, kde je zakotveno právo člověka na ochranu svého majetku. A důchodové účty jsou osobním majetkem klientů. Toho všeho si je vědoma i vládní opozice, která slíbila, že pokud bude v budoucnu navrhovat nějaké změny, pak pouze takové, aby lidé nepřišli ani o korunu ze svých úspor. Ani v zahraničí nedošlo k úplnému zrušení. Nové vlády změnily podmínky do budoucna, ale daný pilíř nezrušily.

Pátý mýtus: Není žádná garance vytunelování, vklady u bank jsou lépe chráněny.

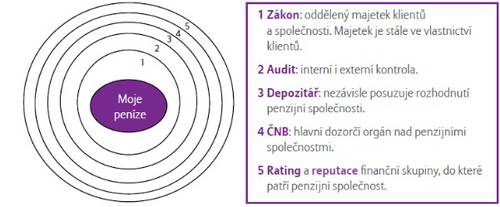

Pravda: U penzijní společnosti jsou peníze ve větším bezpečí než u banky.

Pokud vložíte peníze do banky, stanou se jejím majetkem. Proto jsou vklady pojištěny pro případ insolvence banky. V důchodovém spoření jsou peníze stále vaše, nepatří penzijní společnosti. Ta je pouze obhospodařuje s cílem je co nejvíce zhodnotit. Naopak důchodové spoření patří z hlediska ochrany majetku mezi nejbezpečnější produkty na trhu díky pěti-zónové ochraně.

Šestý mýtus: Když zemřu, moje peníze propadnou soukromým fondům.

Pravda: Naopak peníze jsou vaše během spoření i při výplatě penze.

Při úmrtí před odchodem do důchodu se naspořené peníze dědí. Při odchodu do důchodu si můžete vybrat penzi na 20 let. Pokud zemřete dříve, jsou zbylé peníze vyplaceny vámi určené osobě. Pokud se budete cítit fit, můžete místo penze na 20 let dát přednost doživotní penzi. Pokud budete žít déle než je průměr, budete dostávat peníze i poté, co jste vámi ušetřené již utratil. Tyto prostředky budou pocházet od lidí, kteří neměli to štěstí a zemřeli dříve, než je průměrný věk. V žádném případě ale peníze nepropadnou soukromým společnostem.

Sedmý mýtus: Druhý pilíř je výhodný pouze pro soukromé společnosti.

Pravda: Důchodové spoření je poplatkově nejvýhodnější investiční produkt.

Důchodové spoření (2. pilíř) je jediný finanční produkt, který:

-

má zákonem povoleny jen určité poplatky,

-

má zákonem zakázány všechny absurdní poplatky,

-

má zákonem omezenu maximální výši poplatků,

-

zákonem přinutil penzijní společnosti omezit náklady na reklamu a provizi.

Levný a transparentní

Žádný jiný srovnatelný produkt nemá stejně nízké poplatky a díky tomu průměrné vyšší výnosy. Zároveň jde o poplatkově maximálně transparentní produkt. Všechny podstatné informace musí být uvedeny na jednom listu (tzv. sdělení klíčových informací), který klient se smlouvou obdrží.

Komentáře

Přidat komentářŽádná garance

Žádná garance je špatná jistota na dlouhodobý produkt.