Vzhledem k tomu, jakými údaji o zisku pojišťoven argumentoval v rozpravě, není jisté, zda sám údajům správně rozumí.

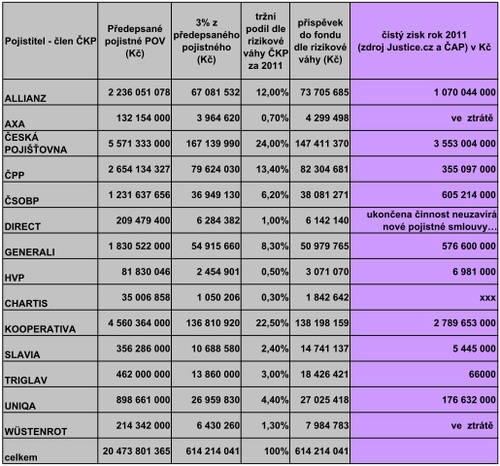

Je naivní se domnívat, že pojišťovny dobrovolně převezmou zodpovědnost státu za financování hasičů a IZP. Z tabulky lze porovnat výši příspěvku do fondu. Údaje z výročních zpráv dokazují, že 3% odvod z povinného ručení hospodaření pojišťoven bezesporu ovlivní. Paradoxně zřejmě nejvíc ty menší a české jako je pojišťovna Slavia (která je podle poslance Chlada v zisku čtvrt miliardy…)

TABULKA: šedá část jsou data uvedená v Důvodové zprávě, barevný sloupec - data doplněná redakcí

Pro dokreslení situace uvádíme rovněž výňatky z Důvodové zprávy, které nebyly poslancem Chladem zpochybněny, ale ani nebyly vzaty v úvahu a neměly by v celé diskusi o novele zákona zapadnout:

„Pojišťovna není stát, nemůže se spolehnout na to, že i příště vybere pojistné jako stát daně. Proto musí mít v rezervách tolik prostředků, aby dostála všem svým závazkům, tj. i těm, jejichž splatnost nastane v budoucnu, aniž by se spoléhala na to, že je zaplatí z budoucího pojistného. V opačném případě by jí Česká národní banka odebrala povolení k činnosti.“

„Realizace poslaneckého či senátního návrhu by mohla vést (po zhodnocení všech skutečností) k nárůstu cen pojistného, neboť v současné době je cena pojištění v důsledku konkurenčního prostředí z pohledu pojišťoven nerentabilní (škodní průběh převyšuje přijaté pojistné, jak argumentují pojišťovny). Pojišťovna nebude riskovat, že jí Česká národní banka bude trestat za to, že neplní podmínky zákona o pojišťovnictví, a jednoduše zvedne pojistné.“

„Dopravních nehod se zásahem jednotek požární ochrany je cca 22 000 ročně.“

„Jako argument pro zavedení poplatku (odvodu) se uvádí, že příspěvek na hasiče je běžnou praxí v EU. V drtivé většině uvedených států se spolufinancování hasičských sborů nerealizuje formou daně uvalené na pojistné z pojištění odpovědnosti z provozu vozidla, ale vztahuje se k pojistnému z pojištění nemovitostí a domácností. Ve většině případů se váže výlučně k pojištění kryjící riziko požáru.“

Pozn redakce:

Předpokládaná vybraná částka dle odhadu pojišťoven je 500 mil Kč, rozdělěny mají být následovně:

60% hasiči = 300 mil.korun

15% policie = 75mil. korun

15% IZS = 75mil. korun

10% BESIP = 50 mil. korun

Pojišťovny v současné době platí výjezdy hasičů, částka je již zahrnuta v povinném ručení. Za minulý rok bylo vyplaceno cca 43 mil z požadovaných 45 (ČAP)

kompletní znění Důvodové zprávy zde

(Komplexní pozměňovací návrh k sněmovnímu tisku č. 709)

Komentáře

Přidat komentářzdražení POV

No když slyším ty hlouposti co tam říkají a když si vezmu např. pana Tejce jak horlí za znárodnění povinného ručení tak je mi na zvracení. Škoda, že jsme tenkrát naposlechli Sládka a nesmetli to do Vltavy. Co jsme si zvolili to máme ...

poslanec Chlad

Pan poslanec Chlad by se k tomu měl konečně přestat vyjadřovat, když zjevně neví o čem mluví. Vidím v tom úmysl poškodit malé pojišťovny, které leckdy nabízejí mnohem lepší cenu i servis než pojišťovny velké. To přesně je případ Slavie, která je vynikající pojištovna a nedívím se, že toto se jí nelíbí.