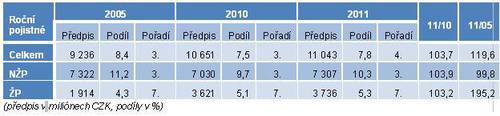

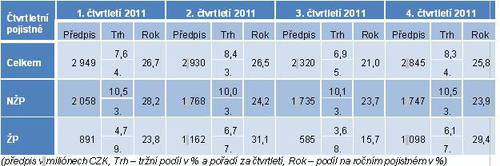

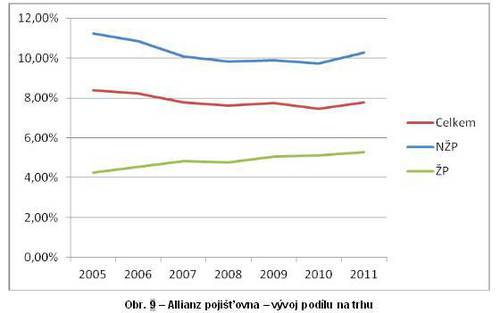

Tabulka ročních výsledků ukazuje, že Allianz od roku 2005 mírně oslabila svoji pozici na trhu (ten má index 128,8 %), přestože stále patří mezi nejvýznamnější pojišťovny. V NŽP je zřetelný mírný ústup (index NŽP: 108,9 %), který se ovšem týká i dalších velkých hráčů a souvisí s rozmělňováním trhu a posilováním menších pojišťoven. Velký růst naopak zaznamenala pojišťovna v oblasti ŽP, kde dosáhla od roku 2005 vyššího růstu než trh (index ŽP: 157,5%). To nakonec bylo zřejmé už z rostoucího podílu ŽP na celkovém podílu. Pro detailnější představu o vývoji v průběhu roku, slouží další tabulka porovnávající jednotlivá čtvrtletí. Je z ní zřejmé, jak byla pojišťovna úspěšná v jednotlivých obdobích roku.

Výkyvy v ŽP zapříčinily, že Allianz neměla rovnoměrný vývoj v průběhu celého roku. V NŽP dosáhla svého nejlepšího výsledku hned na začátku roku, pak držela sice stabilní, ale nižší objemy pojistného.

Již v 1. čtvrtletí se Allianz rozhodla výrazně zvýhodnit klienty POV nezpůsobujících škody. Podle výpočtu na jejich vlastních stránkách i na stránkách internetových srovnávačů se touto úpravou dostala mezi pojišťovny cenově průměrné.

Ve 2. čtvrtletí pak připravila novinku zaměřenou na určitou skupinu potenciálních klientů. Tentokrát to byli golfisté a pro ně pojišťovna připravila produkt obsahující především majetkové pojištění a pojištění odpovědnosti (později umožnila prodej tohoto pojištění po telefonu). V tomto období představila také svůj inovovaný produkt Nový Rytmus. Pojišťovna v něm následuje některé své konkurenty a zavádí možnost výplaty rentou při dožití (vedle již existujícího jednorázového plnění). Pojišťovna uvádí, že produkt je poplatkově příznivý díky tomu, že část poplatků (nebo i celé) je inkasována z hodnoty fondu. Při nízké výkonnosti fondu pak dojde na strhávání poplatků z pojistného v plné výši. Pro klienta to ale nakonec žádnou podstatnou změnu znamenat nemusí. Pro úplnost je nutno dodat, že produkt patří podle ukazatele PER k dražšímu průměru (PER=13,9%). Pozitivním určitě je otevřený přístup Allianz v otázce poplatků a snahu o nalezení nových cest k jejich účtování.

Ve 3. čtvrtletí pak představila Allianz nové jednorázové IŽP pod názvem ENERGYinvest. Jak napovídá název, investice směřují do společností spojených s rozvojem nových energetických zdrojů případně s technologiemi potřebných na jejich provoz. Allianz nabízí tento produkt se dvěma úrovněmi ochrany investované částky: 100% a 85%. Produkt začala pojišťovna nabízet v září, takže se promítl až do výsledků ve 4. čtvrtletí, kdy stojí za téměř zdvojnásobením objemu pojistného v ŽP. V cestovním pojištění pak umožnila bezplatně prodloužit pojištění v případě nečekaných událostí neumožňujících návrat v původně předpokládaném termínu.

V posledním čtvrtletí pojišťovna žádnou zásadní produktovou novinku a soustředila se především na oblast zkvalitňování služeb.

Novinkou v této oblasti bylo spuštění asistenční služby v souvislosti s ŽP pod názvem Modrá linka (informace o zdravotnických zařízeních, ordinačních hodinách, služby domácí péče, dovoz obědů, asistence v domácnosti apod.). Tuto službu spustila pojišťovna již v 1. čtvrtletí. Ve 3. čtvrtletí pak rozšířila svoji asistenci v souvislosti s nepojízdným nebo ukradeným vozidlem o možnost přistavení náhradního vozu na místo pojistné události.

V souvislosti s událostmi v severní Africe vyšla pojišťovna vstříc svým klientům a umožnila jim požádat o plnění náhrady storno poplatků při stornu zájezdu z důvodu nepokojů.

V posledním čtvrtletí pak nabídla v rámci svého flotilového pojištění službu „Šestý smysl“ – voicebox napojený na asistenční službu a použitelný v případě nouze (havárie nebo porucha). Dále připravila aplikaci pro „chytré telefony“, která umožňuje sjednat cestovní pojištění a v případě potřeby poskytnout i základní informace pro řešení krizové situace.

Allianz patřila mezi pojišťovny, které se snažily všemožně pomoci svým klientům v souvislosti se sněhovými kalamitami a povodněmi na počátku roku, podobně jako s bouřkami v letním období.

Pojišťovna se nadále zaměřuje na boj s pojistným podvodem. Podle reportovaných výsledků patří na našem pojistném trhu v této oblasti k nejúspěšnějším. Ve své zprávě připomněla známý fakt (ovšem vždy vhodný připomenutí), že přírodní katastrofy vytvářejí vhodnou situaci pro podvodné jednání.

-

)* Objemy pojistného, z nich odvozené podíly a pořadí pojišťoven se mohou lišit od údajů ČAP. Je to dáno tím, že tato analýza zveřejňuje výsledky v neredukované podobě, zatímco v případě výstupů ČAPu bylo jednorázové pojistné v ŽP započítáváno do objemů pojistného celého trhu a trhu ŽP pouze jednou desetinou. Naše analýza tedy zachovává kontinuitu v hodnocení a umožňuje lépe porovnávat aktuální výsledky s těmi za předchozí období.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář