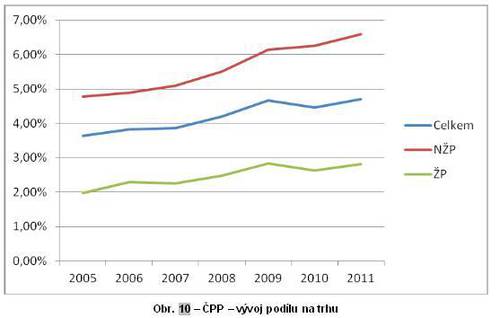

Tabulka ročních výsledků ukazuje na první pohled zajímavý jev, kdy ČPP sice od roku 2005 celkově zvyšovala svůj podíl na trhu (index celkového trhu: 128,8 %), ale přesto v pořadí pojišťoven klesla. Je to dáno tím, že v roce 2005 měly pojišťovny, které nyní získávají především v ŽP, podíl na trhu jen mezi 2-3 %, zatímco nyní mezi 5-9%. Tabulka dále ukazuje stabilní postavení v NŽP s postupným mírným zvyšováním podílu na trhu (index NŽP: 108,9 %). Velký růst zaznamenala pojišťovna i v oblasti ŽP, kde dosáhla od roku 2005 také výrazně vyššího růstu než trh (index ŽP: 157,5 %). Další tabulka porovnávající jednotlivá čtvrtletí v rámci roku poskytuje přesnější představu o vývoji v jednotlivých obdobích.

Je zřejmé, že ČPP je „pojišťovnou 1. pololetí“, kdy dosáhla 53,5 % objemu pojistného běžného roku. Není to překvapivé zjištění, protože i celý pojistný trh dosáhl v 1. pololetí 52,1% celkového objemu pojistného.

Nejúspěšnější produktem ČPP je dlouhodobě POV, kde si udržuje pozici „trojky“ trhu již od konce roku 2007 a svoji pozici průběžně posiluje. V HAV ovšem není však její postavení zdaleka tak silné (podíl v POV 13 %, v HAV 5,8 %). Příčinnou je struktura kmene POV, který obsahuje výraznější zastoupení starších a levnějších vozidla, obtížněji pojistitelných HAV. V poslední době se však situace začala měnit a ČPP posiluje i v HAV.

ČPP již na konci 1. čtvrtletí avizovala zahájení služby tzv. přímé likvidace a přidala se tak k pojišťovnám, které již tuto službu nabízely od podzimu 2010. Na rozdíl od některých z nich ovšem nehradí svým klientům jen výši škody, ale výši opravy (nedochází tak ke krácení plnění z důvodu amortizace). V HAV začala ČPP také již v 1. čtvrtletí spolupracovat s makléřskou společností RANSOME@WHITTAKER® INSURANCE na nabídce připojištění spoluúčasti.

Na několika modelových příkladech jsme ověřili cenovou výhodnost sjednání HAV se spoluúčastí (do 10 %) a s tímto připojištěním. Výše úspory se pohybuje v rozmezí několika stokorun až tisícikorun ročně. V oblasti NŽP pak ve 2. čtvrtletí nabídla nový produkt pro pojištění domácností a nemovitostí DOMEX START. Tento produkt lze sjednat pouze on-line. V oblasti ŽP začala ČPP nabízet IŽP pro děti pod názvem Štístko. Jedná se o produkt pojištění dětí a dospělých s výplatou naspořené částky při dožití. Ve 2. pololetí žádné zásadní novinky v produktové oblasti ani ve službách nepředstavila.

ČPP patřila k pojišťovnám, které se snažily všemožně pomoci svým klientům v souvislosti se škodami vyvolanými bouřkami a krupobitím v letním období.

-

)* Objemy pojistného, z nich odvozené podíly a pořadí pojišťoven se mohou lišit od údajů ČAP. Je to dáno tím, že tato analýza zveřejňuje výsledky v neredukované podobě, zatímco v případě výstupů ČAPu bylo jednorázové pojistné v ŽP započítáváno do objemů pojistného celého trhu a trhu ŽP pouze jednou desetinou. Naše analýza tedy zachovává kontinuitu v hodnocení a umožňuje lépe porovnávat aktuální výsledky s těmi za předchozí období.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář