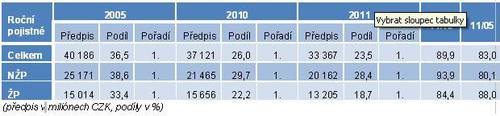

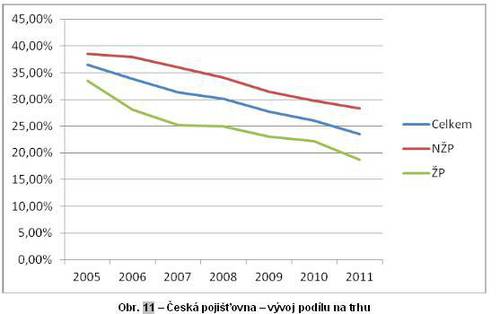

Česká pojišťovna drží stále svoje postavení nejsilnější společnosti na trhu a o toto postavení nebyla nikdy při hodnocení podle objemu tržního pojistného připravena. Svoji pozici ovšem trvale oslabuje a vzhledem ke stále se snižujícímu rozdílu mezi ní a Kooperativou (2008 – 10,2%b, 2009 – 8%b, 2010 – 7,7%b, 2011 – 5,5%b) může být její pozice lídra v horizontu několika let ohrožena. Česká pojišťovna nejvíce ztrácí především v pojištění vozidel (POV i HAV) a dále v ŽP, kdy se snažila na konci roku 2010 zachránit situaci jednorázově placeným produktem. Došlo však jen ke krátkodobému vylepšení pozice, a tak na konci roku 2011 vypadají výsledky zdánlivě jako výrazný propad. Oslabování v POV může mít mnohem závažnější dopady i do ostatních segmentů pojištění. Je to dáno tím, že pojišťovny a jejich postavení jsou vnímány většinou veřejnosti právě prostřednictvím POV. Přitom udržení stabilního kmene je nesmírně složité vzhledem k obecně poměrně vysoké storno kvótě u tohoto typu pojištění.

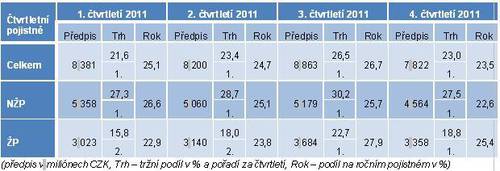

Tabulka ročních výsledků názorně ukazuje, jak rychle ztrácí Česká pojišťovna svoje postavení na trhu. Pro dokreslení uvádíme ještě indexy „11/05“ trhu: celkový – 128,8%, NŽP – 108,9%, ŽP – 157,5%. Nevyrovnanost ve vývoji především v ŽP (promítající se i do celkového pojistného) dokumentuje následující tabulka po jednotlivých čtvrtletích v rámci roku.

Je zřejmé, že České pojišťovně se v průběhu roku dařilo odlišně. Nejúspěšnější byla ve 3. čtvrtletí i díky produktu jednorázového ŽP. Nejméně úspěšné pak bylo hned následující čtvrtletí a to jako důsledek poklesu v NŽP.

Česká pojišťovna v průběhu 1. čtvrtletí nabídla majitelům starších vozů pojištění HAV pod názvem 6+. Jak název napovídá, produkt je zaměřen na vozidla starší 6 let. Vzhledem k nastaveným limitům plnění (60 000 – 100 000) není využitelný pro všechna starší vozidla. Majitelé těch dražších však samozřejmě mohou využít standardní HAV. Ve 2. čtvrtletí se Česká pojišťovna přidala k těm společnostem, které představily změny na svém cestovním pojištění. V jejím případě to bylo zdvojnásobení limitů plnění při zachování ceny. V ŽP pak představila svůj produkt Výnos Plus, kde svým klientům slibuje výnos 20% v horizontu 5 let. Pojišťovna se tím pokusila navázat na obchodní úspěch produktu Garance v roce 2010. Pozitivem je změna názvu. Předchozí mohl vyvolávat neoprávněný pocit, že výnos je garantován. Objemy prodeje tohoto produktu se projevily až ve výsledcích za 3. čtvrtletí, když jeho distribuce měla být původně ukončena již ke konci června 2011. Odhadujeme, že celkový objem pojistného byl 600 – 700 miliónů, což je výrazně méně, než v případě Garance (cca 2,5 miliardy). Ve 4. čtvrtletí navázala Česká pojišťovna novým produktem pod názvem Zajištěný Výnos Plus, kde slibovala podobné podmínky, jako u produktu Výnos Plus. Zde odhadujeme objem pojistného na 300-400 miliónů. Další výrazné novinky představila v posledním období roku Česká pojišťovna v NŽP. V POV to bylo rozšíření limitů plnění o 120/120 (Exclusive Plus) a 150/150 (Exclusive Max). Dále garance výše pojistného na tři roky a rozšíření o prvky HAV: pojištění střetu se zvěří. Zároveň rozšířila službu úhrady nezaviněné škody i na variantu Start.

Česká pojišťovna přišla již v 1. čtvrtletí jako jedna z prvních (takřka zároveň s pojišťovnou Direct) na trh s novinkou nové aplikace pro inteligentní telefony (smartphony), kterou lze výrazně zjednodušit vyřizování pojistné události. Ze začátku byla určena pouze pro pojistné události v souvislosti s dopravní nehodou, ale pojišťovna ji v průběhu roku rozšiřovala. Aplikace pomáhá klientovi se záznamem a nahlášením dopravní nehody. Její součástí je průvodce situacemi po nehodě, zadání informací o nehodě, předání fotografií a odeslání hlášení do klientského centra České pojišťovny. Ve 3. čtvrtletí pak umožnila sjednávat prostřednictvím chytrých telefonů i cestovní pojištění, případně již existující pojištění prodloužit. V posledním čtvrtletí rozšířila aplikaci o možnost sjednání úrazového pojištění a možnost vyhledávání lékařských pohotovostí. Ve 3. čtvrtletí představila Česká pojišťovna svoje „internetové pojišťovnictví“ s možností spravovat pojistné smlouvy a události prostřednictvím klientské zóny. Ve 4. čtvrtletí pak spustila inovované webové stránky s cílem dosáhnout zpřehlednění a intuitivního hledání informací. Myslíme si, že záměr se podařilo naplnit.

Klienty České pojišťovna zasáhly na začátku roku negativně kalamitní situace v souvislosti se sněhem a povodněmi, které byly v létě následovány pohromami způsobenými pro změnu prudkými bouřkami. Pojišťovna se snažila vzniklou situaci řešit operativně. Další přírodní katastrofou (byť lokálně omezenou) bylo tornádo v Pardubicích a okolí.

Česká pojišťovna se stále systematičtěji věnuje odhalování pojistných podvodů. Neexistují žádné oficiální statistiky, ale mezi pojišťovnami, které informují o odhalování pokusů o podvodné jednání, patří tradičně k těm nejúspěšnějším.

Zajímavou informací, která se objevila na veřejnosti, je, že skupina PPF plánuje urychlení prodeje své části Generali PPF Holdingu, jejíž součástí je i Česká pojišťovna.

Česká pojišťovna avizovala také některé nové záměry a cíle. Nejvýraznější je změna loga (nejde o změnu zásadní, spíše o jiné pojetí tradičního loga) a vyhlášený cíl dosáhnout 30% podílu na trhu. Jedno čtvrtletí je příliš krátká doba na to, abychom hodnotili naplňování tohoto cíle. V dalších analýzách se k němu však budeme vracet a budeme jej konfrontovat s aktuálním vývojem.

-

)* Objemy pojistného, z nich odvozené podíly a pořadí pojišťoven se mohou lišit od údajů ČAP. Je to dáno tím, že tato analýza zveřejňuje výsledky v neredukované podobě, zatímco v případě výstupů ČAPu bylo jednorázové pojistné v ŽP započítáváno do objemů pojistného celého trhu a trhu ŽP pouze jednou desetinou. Naše analýza tedy zachovává kontinuitu v hodnocení a umožňuje lépe porovnávat aktuální výsledky s těmi za předchozí období.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář