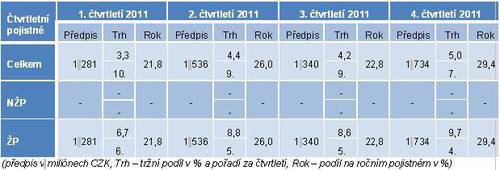

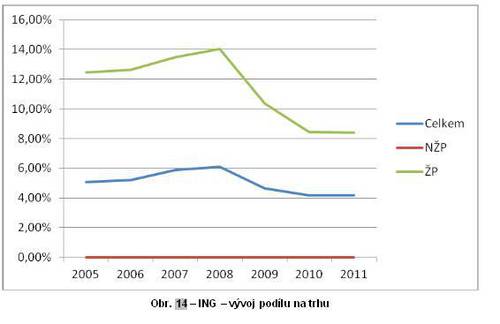

ING se nepodařilo zastavit pokles a třetí rok po sobě ztrácela. Je ovšem pravdou, že výsledky za rok 2011 naznačují zmírnění tohoto trendu a možnou stabilizaci. V porovnání s trhem od roku 2005 ztrácela (index celkem: 128,8 %, index ŽP: 157,5 %). ING byla v průběhu roku v pořadí pojišťoven dokonce až 10. (po 1. čtvrtletí), pak se jí podařilo pozici vylepšit. Zlepšení dosáhla především díky mimořádnému pojistnému, zatímco v běžně placeném oslabovala stejně jako v samostatných jednorázech. Tento růst tedy nemusí být trvalý, ovšem vzhledem k nízkému podílu jednorázového pojistného (16 %), by případný pokles neměl být zásadní. Porovnání výsledků po jednotlivých čtvrtletích ukazuje postupné zlepšování ING v průběhu roku, když nejlepších důsledků dosáhla v jeho samotném závěru.

Vylepšování průběžného postavení je zapříčiněno také nevyrovnanými výkony ČSOB Pojišťovny a Komerční pojišťovny, ovšem bez růstu objemu pojistného ING by samozřejmě k tomuto posunu nedošlo.

V 1. čtvrtletí uvedla ING znovu na trh produktu Garance Plus, kde slibuje výnos až 50 % vkladu (po 5 letech). Ve 3. čtvrtletí pak nabídla novou tranši, kde slibuje o něco nižší zhodnocení 40 % (také po 5 letech). Garancí se v tomto případě ovšem nemyslí garantované zhodnocení, ale 100 % návratnost vložených prostředků. Pojišťovna dále představila nová dětská připojištění (trvalé následky úrazu s progresivním plněním a denní dávky v případě hospitalizace z důvodu úrazu).

Pojišťovna se pokusila přijít na trh s ŽP sjednávaným on-line. Jedná se o produkt ProAktiv Start. Vzhledem k omezeným možnostem ověření upisovaných rizik jsou limity jednotlivých pojištění nastaveny poměrně nízko. Což je také zásadní nevýhodou produktu.

-

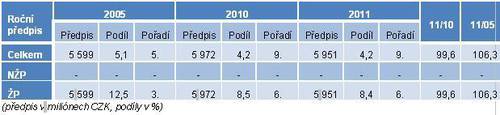

)* Objemy pojistného, z nich odvozené podíly a pořadí pojišťoven se mohou lišit od údajů ČAP. Je to dáno tím, že tato analýza zveřejňuje výsledky v neredukované podobě, zatímco v případě výstupů ČAPu bylo jednorázové pojistné v ŽP započítáváno do objemů pojistného celého trhu a trhu ŽP pouze jednou desetinou. Naše analýza tedy zachovává kontinuitu v hodnocení a umožňuje lépe porovnávat aktuální výsledky s těmi za předchozí období.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář