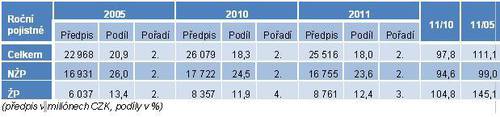

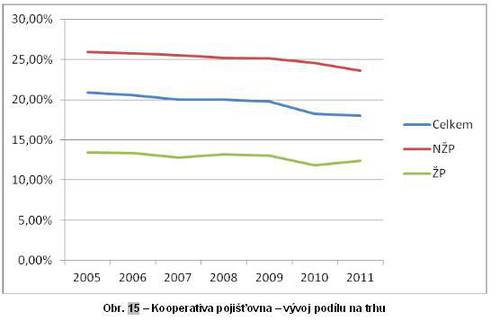

Kooperativa zvolna oslabuje svoje postavení na trhu ve všech sledovaných oblastech. Růst v porovnání s rokem 2005 je pod úrovní trhu (celkový: 128,8 %, NŽP: 108,9 %, ŽP: 157,5 %). Ke svému největšímu konkurentovi – Česká pojišťovně – se blíží jen díky tomu, že ona ztrácí o něco rychleji. Pozitivem určitě je, že navýšení objemu pojistného v ŽP bylo dosaženo více běžným pojistným než jednorázy. Tabulka porovnávající jednotlivá čtvrtletí pak dokumentuje nevyrovnanost výkonů pojišťovny v průběhu běžného roku.

Rozložení výběru pojistného v rámci roku dokládá výše zmiňované tvrzení, že Kooperativa má nejsilnější 1. čtvrtletí a ve zbytku roku dosahuje slabších výsledků.

Kooperativa v minulosti realizovala několik akvizic kmenů POV a HAV jiných pojišťoven (v roce 2002 Komerční pojišťovny, v roce 2004 Pojišťovny ČS a Union pojišťovny). Vzhledem k vysokému poměru storen u těchto produktů a delšímu časovému odstupu však tyto kmeny v současné době ovlivňují postavení pojišťovny jen zanedbatelně.

Pojišťovna je tradičně velmi silná v podnikatelských pojištěních a to přesto, že v tomto segmentu z dlouhodobého pohledu stagnuje. To zapříčinilo, že o pozici lídra v této oblasti poprvé od roku 2005 přišla, když ji předstihla Česká pojišťovna. Pozice Kooperativy je výrazně silnější při započtení netržního pojistného z povinného pojištění odpovědnosti zaměstnavatele, kde má společně s Českou pojišťovnou výhradní postavení.

V 1. čtvrtletí vyšla pojišťovna vstříc svým klientům, kteří zrušili z důvodu nepokojů svoje cesty do zemí severní Afriky a na Blízkém východě. Umožnila jim požádat o plnění náhrady storno poplatků při stornu zájezdu i v případě, že důvodem byly „jen“ obavy klienta. Ve 2. čtvrtletí Kooperativa přinesla inovaci do pojištění vozidel (POV a HAV) svým produktem NAMÍRU. Jedná se o produkt POV, ke kterému je možno přidat celou řadu připojištění a dále HAV v celkem 5 variantách. Nejde o úplně nový přístup, nicméně produkt má jasnější strukturu, což může přispět k větší srozumitelnosti pro zájemce. U produktů konkurence není také úplně běžná možnost operativně měnit nastavení jednotlivých rizik podle aktuální situace. Znamená to, že klienti se musí o svoje pojištění aktivně a průběžně zajímat (jedním z cílu produktu je možná právě tato komunikace). A to by mohlo být také slabou stránkou, protože klienti na to nejsou v současnosti připraveni. Ve 3. čtvrtletí uvedla pojišťovna program PERSPEKTIVA Universal, který má umožnit klientům měnit starší smlouvy ŽP bez nutnosti uzavírat smlouvu novou. Výhodnost pro jednotlivé klienty je na posouzení jejich individuální situace.

Pojišťovna spustila v 1. čtvrtletí verzi svého webu optimalizovanou pro tzv. chytré telefony. Užitečnost vidíme především v pomoci klientům v případě pojistné události (návod jak postupovat, nahlásit pojistnou událost, apod.). Využití v ostatních situacích (sjednání, náhled smluv apod.) vidíme zatím jako omezené. Kooperativa ohlásila tuto novinku prakticky ve stejné době jako Česká pojišťovna a Direct své specializované mobilní aplikace. Ve spolupráci se společností Picodas připravila Kooperativa mapy nebezpečných železničních přejezdů a silničních úseků pro navigace Garmin. Ve 3. čtvrtletí pak spustila svoje „internetové pojišťovnictví“ pod názvem KOOPORTÁL a připojila se tak ke své partnerské pojišťovně ČPP, která podobnou službu představila v roce 2010.

Podobně jako klienty dalších pojišťoven, zasáhly i klienty Kooperativy kalamitní situace za začátku roku a na začátku a v průběhu léta. Kooperativa se snažila maximálně zpružnit likvidaci pojistných událostí a vyjít tak svým klientům co nejvíce vstříc.

Kooperativa nadále zvyšuje úsilí v boji s pojistným podvodem.

-

)* Objemy pojistného, z nich odvozené podíly a pořadí pojišťoven se mohou lišit od údajů ČAP. Je to dáno tím, že tato analýza zveřejňuje výsledky v neredukované podobě, zatímco v případě výstupů ČAPu bylo jednorázové pojistné v ŽP započítáváno do objemů pojistného celého trhu a trhu ŽP pouze jednou desetinou. Naše analýza tedy zachovává kontinuitu v hodnocení a umožňuje lépe porovnávat aktuální výsledky s těmi za předchozí období.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář