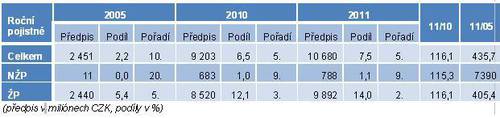

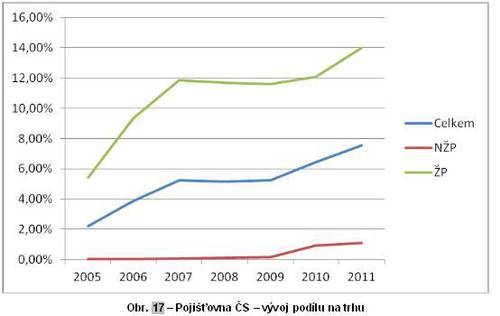

Pojišťovna ČS od roku 2005 průběžně vylepšuje svoji pozici a tak není překvapením, že rostla ve všech sledovaných oblastech výrazně rychleji než trh (jeho indexy – celkový: 128,8%, NŽP: 108,9%, ŽP: 157,5%). Po prodeji kmene POV Kooperativě v roce 2004 se soustředila na ŽP a postupně v něm dosáhla na pozici 2. největší pojišťovny. I přes toto zaměření dosahuje v NŽP, kde se soustředí na pojištění úzce spojená s bankovními produkty, mnohem lepších výsledků než většina pojišťoven přímo na NŽP orientovaných. V ŽP zpočátku sázela především na jednorázové pojistné, v letech 2008 a 2009 tuto strategii upravila a začala budovat také kmen běžně placených pojištění. Postupně dosáhla toho, že poměr mezi oběma způsoby placení je zhruba vyrovnaný. Díky tomu by nemusela svoje pozice příliš oslabovat ani v období poklesu zájmu o jednorázové ŽP (tedy nyní). Jak se dařilo Pojišťovně ČS v průběhu roku, dokládá následující tabulka.

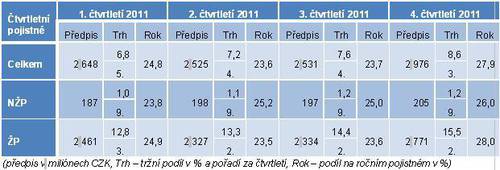

Pojišťovna ČS dosahovala v průběhu roku poměrně vyrovnaných výsledků. Výjimkou je poslední čtvrtletí, kdy se podařilo dosáhnout zlepšení.

Pojišťovna ČS nepřišla v průběhu roku s žádnou zásadní produktovou novinkou, ovšem připravila řadu drobných inovací. Program Flexi byl rozšířen o nová připojištění, služby a bonusy (např. bonus za bezeškodní průběh, bonus za věrnost, zamykání výnosů, pojištění rizikových rekreačních sportů, pojištění pracovní neschopnosti atd.). Pojišťovna se soustředila na marketingové kampaně ke svému nejdůležitějšímu produktu Flexi. V jejich rámci nabídla již v 1. čtvrtletí program InSpiral, který umožňuje klientům se starší verzí pojištění Flexi přejít na novou verzi tohoto pojištění tak, aby bylo možno dopojistit nová rizika. Do konce roku této možnosti využilo kolem 8 500 klientů.

Pro zlepšení klientských služeb došlo také k většímu propojení pojišťovny s internetovým bankovnictvím České spořitelny. Pojistné lze nyní platit pomocí e-faktury a od 2. čtvrtletí lze tento kanál využít i pro zasílání dokumentů a provádění některých změn na smlouvách (kontaktní údaje, obmyšlené osoby a nastavení podílů investovaných prostředků).

-

)* Objemy pojistného, z nich odvozené podíly a pořadí pojišťoven se mohou lišit od údajů ČAP. Je to dáno tím, že tato analýza zveřejňuje výsledky v neredukované podobě, zatímco v případě výstupů ČAPu bylo jednorázové pojistné v ŽP započítáváno do objemů pojistného celého trhu a trhu ŽP pouze jednou desetinou. Naše analýza tedy zachovává kontinuitu v hodnocení a umožňuje lépe porovnávat aktuální výsledky s těmi za předchozí období.

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář