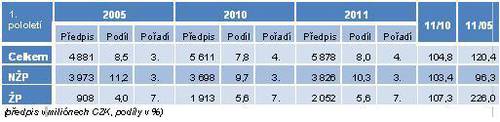

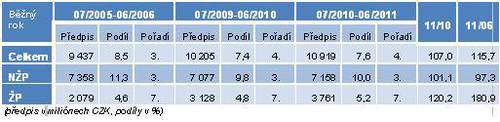

Tabulka výsledků za 1. pololetí ukazuje, že Allianz od roku 2005 mírně oslabila svoji pozici na trhu, přestože stále patří mezi nejvýznamnější pojišťovny. Ústup je zřetelný především v oblasti NŽP, kde se podíl snižuje i dalším velkým hráčům a naopak pomalu roste vliv menších pojišťoven. Velký růst naopak zaznamenala pojišťovna v oblasti ŽP, kde dosáhla od roku 2005 vyššího růstu než trh (64,5 %). Podobný obrázek nám poskytuje i pohled na výsledky běžného roku.

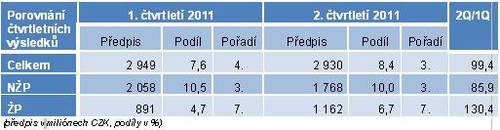

Pro detailnější představu o vývoji od počátku roku, slouží další tabulka porovnávající 1. a 2. čtvrtletí 2011.

Je zřejmé, že Allianz se dařilo v každém čtvrtletí odlišně. Ztráty v NŽP kompenzovala téměř úplně stejným objemem v ŽP a tak bylo celkové pojistné za obě čtvrtletí vyrovnané.

Již v 1. čtvrtletí se Allianz rozhodla výrazně zvýhodnit klienty POV, kteří nezpůsobují škody. Podle výpočtu na jejich vlastních stránkách se touto úpravou dostala mezi pojišťovny cenově průměrné. Od 2. čtvrtletí je možno tuto variantu nalézt i prostřednictvím internetových porovnávačů. Allianz dále pokračovala ve své strategii přípravy produktů „na míru“ určité skupině klientů. Tentokrát se zaměřila na golfisty a ve 2. čtvrtletí jim připravila produkt obsahující především majetkové pojištění a pojištění odpovědnosti. V cestovním pojištění pak umožňuje bezplatně prodloužit pojištění v případě nečekaných událostí neumožňujících návrat v původně předpokládaném termínu.

Ve 2. čtvrtletí představila také svůj inovovaný produkt Nový Rytmus. Pojišťovna v něm následuje některé své konkurenty a zavádí variantní možnost výplaty při dožití, kdy vedle jednorázového plnění umožňuje i výplatu rentou. Pojišťovna také uvádí, že produkt je poplatkově příznivý díky tomu, že část poplatků (nebo i celé) je inkasována z hodnoty fondu. Pokud je výkonnost fondu nízká, tak dojde na strhávání poplatků z pojistného v plné výši. Pro klienta to však v konečném efektu žádnou podstatnou změnu znamenat nemusí. Částky, o které poplatky přichází, mohou být nezanedbatelné, protože podle ukazatele PER patří Rytmus k dražšímu průměru (PER=13,9%). Kladně si ovšem určitě zaslouží hodnotit otevřený přístup Allianz v otázce poplatků.

Novinkou je také spuštění asistenční služby v souvislosti s ŽP pod názvem Modrá linka (informace o zdravotnických zařízeních, ordinačních hodinách, služby domácí péče, dovoz obědů, asistence v domácnosti apod. Tuto službu spustila pojišťovna již v 1. čtvrtletí.

V souvislosti s událostmi v severní Africe vyšla pojišťovna vstříc svým klientům a umožnila jim požádat o plnění náhrady storno poplatků při stornu zájezdu z důvodu nepokojů.

Allianz patřila mezi pojišťovny, které se snažily všemožně pomoci svým klientům v souvislosti se sněhovými kalamitami a povodněmi na počátku roku.

Pojišťovna se nadále zaměřuje na boj s pojistným podvodem. Reportovala některé úspěchu a ve své zprávě připomněla známý fakt, že přírodní katastrofy vytvářejí vhodnou situaci pro podvodné jednání.

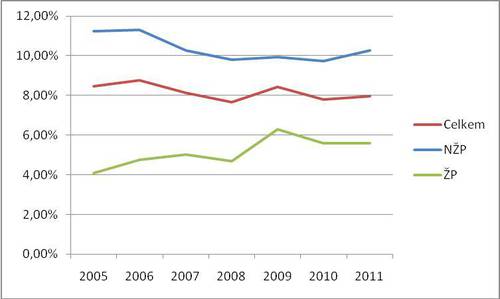

Obr. 9 – Allianz pojišťovna – vývoj podílu na trhu za 1. pololetí

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář