Česká pojišťovna drží stále svoje postavení nejsilnější společnosti na trhu a o toto postavení nebyla nikdy v tržním pojistném připravena.

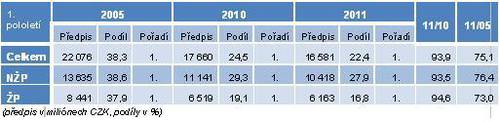

Tabulka výsledků za 1. pololetí ukazuje, že Česká pojišťovna oslabuje svoje postavení na trhu. Pro dokreslení uvádíme ještě indexy „11/05“ trhu: celkový – 128,3%, NŽP – 105,5%, ŽP – 164,5%.

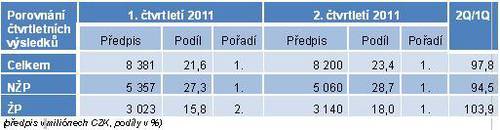

Další tabulka porovnávající 1. a 2. čtvrtletí 2011 poskytuje informaci o vývoji od počátku roku.

Zajímavá je poměrně výrazná změna podílu ve 2. čtvrtletí v ŽP a „zprostředkovaně“ i celkově. Z objemu pojistného je vidět, že se nejednalo o jeho výrazné navýšení na straně České pojišťovny. Skutečným důvodem růstu podílu je výrazné zpomalení jednorázového ŽP u jejích konkurentů. Díky tomu se také vrátila na pozici „jedničky“, kde vystřídala ČSOB Pojišťovnu.

Možných příčin ztrát pozic České pojišťovny může být celá řada. V každé analýze posuzujeme jejich platnost. Pro všechny analýzy je však společné to, že České pojišťovně stále nedaří příčiny poklesu odstranit, nebo dosahuje pouze dílčích zlepšení. Zde jsou ty základní důvody:

-

Přirozené rozmělňování trhu po ztrátě výsadního postavení. České pojišťovně se daří těžit z minulosti stále méně. V ŽP drží pozici i díky kmenům, které získala v 80. a především v 90. letech. U novějších druhů produktů je vidět, že za konkurencí zaostává. Potenciál jejích dlouhodobých klientů se přitom postupně snižuje.

-

Odmítání vstoupit do cenové války. Na trhu obligatorních pojištění (především POV) je cena tím hlavním prodejním nástrojem. Klienti ji preferují před službami „navíc a zdarma“. Z toho plyne, že u POV není strategie „více služeb za vyšší cenu“ tou, která by zaručovala úspěch. Od roku 2005 klesl objem pojistného celého trhu na 88%. V případě České pojišťovny ovšem až téměř na polovinu. Nejméně ztrácejí (nebo dokonce získávají) pojišťovny bojující cenou, největší ztráty zaznamenala Česká pojišťovna preferující služby.

-

Absence bankovního kanálu. Projevuje se především v ŽP. V NŽP Česká pojišťovna spolupracuje s Komerční bankou. Skupina PPF však spouští novou retailovou banku. Za předpokladu, že budou oba subjekty spolupracovat, lze očekávat zlepšení.

Česká pojišťovna se v průběhu 1. čtvrtletí snažila probudit zájem o HAV u majitelů starších vozů se svým pojištěním 6+. Produkt je zaměřen na vozidla starší 6 let. Vzhledem k nastaveným limitům plnění (60 000 – 100 000) není využitelné pro všechna starší vozidla. Majitelé těch dražších však mohou samozřejmě využít standardní HAV.

Ve 2. čtvrtletí se Česká pojišťovna přidala k těm společnostem, které avizovaly změny na svém cestovním pojištění. V jejím případě to bylo zdvojnásobení limitů plnění při zachování ceny. V ŽP pak představila svůj produkt Výnos Plus, kde svým klientům slibuje výnos 20 % v horizontu 5 let. Pojišťovna tím chce navázat na obchodní úspěch, který měla s produktem Garance na sklonku léta a počátku podzimu 2010. Pozitivem je změna názvu produktu, protože předchozí mohl v klientech vyvolávat neoprávněný pocit, že výnos je garantován (není tomu tak, jak jsme doložili v předchozích analýzách). Výsledky prodeje tohoto produktu se však zatím neprojevily v objemech pojistného. I Garance se objevila ve statistikách až „o čtvrtletí později“, nicméně domníváme se, že tentokrát se o zpoždění nejedná. Produkt měl být původně nabízen do vyprodání nebo do konce června 2011. Podle informace z webu pojišťovny byl však jeho prodej prodloužen do konce srpna. Proto usuzujeme, že zájem o tento produkt zatím nenaplňuje očekávání.

Česká pojišťovna přišla v 1. čtvrtletí jako jedna z prvních (takřka zároveň s pojišťovnou Direct) na trh s novinkou nové aplikace pro inteligentní telefony (smartphony), kterou lze výrazně zjednodušit vyřizování pojistné události. Zatím bude určena pouze pro pojistné události v souvislosti s dopravní nehodou, ale pojišťovna slibuje její další rozšíření. Aplikace pomůže klientovi se záznamem a nahlášením dopravní nehody. Její součástí je průvodce situacemi po nehodě, zadání informací o nehodě, předání fotografií a odeslání hlášení do klientského centra České pojišťovny.

Také klienty České pojišťovna zasáhly na začátku roku negativně kalamitní situace v souvislosti se sněhem a povodněmi. Pojišťovna se snažila vzniklou situaci řešit operativně. Další přírodní katastrofou (byť lokálně omezenou), kterou likvidátoři České pojišťovny usilovali řešit co nejoperativněji, byly škody způsobené tornádem v Pardubicích a okolí.

Česká pojišťovna se stále systematičtěji věnuje odhalování pojistných podvodů. Neexistují žádné oficiální statistiky, ale mezi pojišťovnami, které informují o odhalování pokusů o podvodné jednání, je tradičně jednou z nejúspěšnějších.

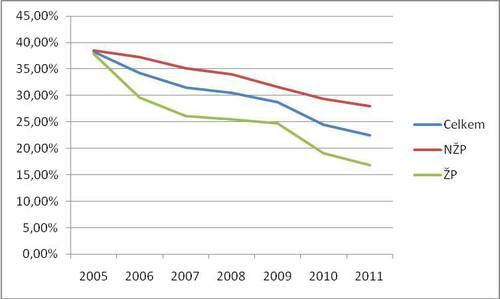

Obr. 11 – Česká pojišťovna – vývoj podílu na trhu za 1. pololetí

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář