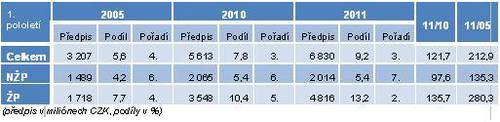

Tabulka výsledků za 1. pololetí ukazuje velký růst ČSOB Pojišťovny především v ŽP. Výsledek není výrazně ovlivněn mimořádným objemem pojistného v 1. čtvrtletí, protože ten byl v dalším období „kompenzován“ mimořádným propadem, jak bude vidět v tabulce porovnávající obě čtvrtletí. Podobné výsledky dosáhla ČSOB Pojišťovna i z pohledu běžného roku. Vyšší podíl na trhu za 1. pololetí než za běžný rok dokládá vzestupný trend pojišťovny.

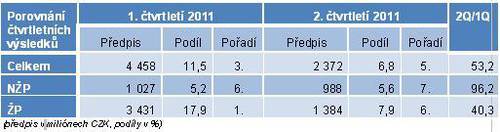

Další tabulka porovnávající 1. a 2. čtvrtletí 2011 dokládá vývoj předepsaného pojistného od počátku roku.

Výsledky ve 2. čtvrtletí byly extrémně špatné především v ŽP. A to dokonce i v porovnání s 2. čtvrtletím roku 2010, kdy pojišťovna předepsala 2 121 miliónů. Zajímavostí je, že v NŽP pojišťovna zvýšila svůj podíl na trhu a přesto byla o jednu pozici horší v pořadí pojišťoven. ČSOB Pojišťovna dosahuje poměrně vyrovnaných výsledků s UNIQA a každá relativně malá změna může k takovému posunu přispět.

ČSOB Pojišťovna v 1. čtvrtletí modifikovala svoje cestovní pojištění. Změny se týkají především navýšení limitů, zlevnění pojištění nebezpečných sportů a automatické prodloužení pojištění v případě opožděného návratu do ČR z objektivních důvodů (kalamity, havárie, apod.). Od 1.1.2011 začala pojišťovna poskytovat služby tzv. přímé likvidace u POV. Tohoto produktu se týká i další novinka, která se objevila ve 2. čtvrtletí. Je jím pojištění vozidel pod názvem „Naše auto“. Na tomto produktu je zajímavé především to, že klade mnohem menší důraz na parametry vozidla, než bylo doposud běžné a soustředí se především na řidiče. Parametry, které jsou pro určení sazby používány, nejsou v jeho případě neobvyklé (bezeškodní průběh, věk a velikost obce, kde bydlí), ale u vozidla jsou použity pouze výkon a tovární značka. Tím lze dosáhnout zajímavých cen především pro zkušené řidiče z menších obcí, kteří nezpůsobujících nehody a řídí vozidla střední a vyšší třídy. Tento produkt se zatím neobjevil na internetových srovnávačích. Při zadání shodných parametrů (modelový příklad, kde lze očekávat výrazně nižší cenu) byla spočtená cena na stránkách pojišťovny zhruba poloviční proti ceně vypočtené srovnávačem.

Pojišťovna v průběhu 1. čtvrtletí spustila svůj nový web. Zdůvodňovala to zjištěním, že klienti se stále více orientují při rozhodování podle poznatků z internetu. Z tohoto pohledu nám nepřipadá, že by se na webu objevilo v porovnání s předchozím výrazně více nových informací. A výrazný posun jsme nezaznamenali ani v průběhu 2. čtvrtletí. Ovšem připouštíme, že samotná grafická změna byl pouze první krok, kterým byly vytvořeny předpoklady pro pružnější průběžné doplňování rozšiřujících informací pro klienty.

ČSOB Pojišťovna se podobně jako ostatní více orientuje na zkvalitňování procesů odhalování pojistných podvodů a prezentovala některé úspěchy v této oblasti.

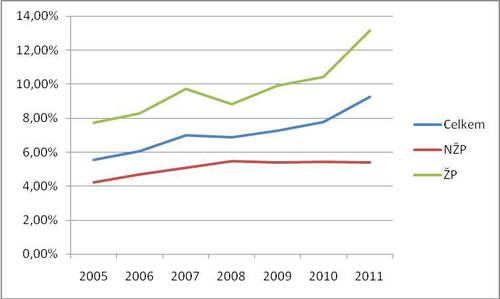

Obr. 12 – ČSOB Pojišťovna – vývoj podílu na trhu za 1. pololetí

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář