Jedná se o pojišťovnu, která měla před rokem 1989 monopolní postavení a ještě v průběhu 90. let byla rozhodujícím určovatelem dění na našem pojistném trhu a naprosto dominantní pojišťovnou. Pozici nejsilnější společnosti na trhu stále drží a nebyla o ni nikdy připravena. Trvale ji ovšem oslabuje a vzhledem ke stále se snižujícímu rozdílu mezi ní a Kooperativou (2008 – 10,3%b, 2009 – 8,3%b, 2010 – 6,3%b, 2011 – 4,2%b, 2012 – 4,1%b).

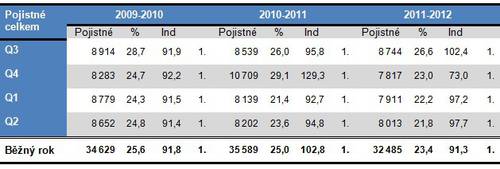

Vývoj na celkovém trhu nejlépe dokumentuje následující přehled.

Tabulka dokládá, že oslabování České pojišťovny je soustavné až na výjimky, kdy se rozhodla nabídnout jednorázově placené ŽP. Zpravidla se jednalo o komerčně úspěšné akce, které dokázaly nárazově výsledky zlepšit. Ovšem vzhledem k tomu, že se těmto typům produktů pojišťovna soustavně, nepodařilo se vysoké objemy pojistného v následujícím roce obhájit, což znamenalo naopak výrazný propad.

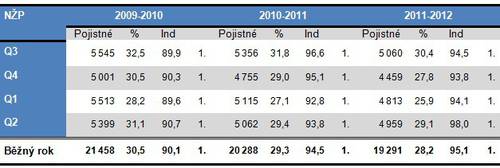

V NŽP však k takovým výkyvům nedochází. Stejně jako v celkovém hodnocení, tak i zde Česká pojišťovna trvale ztrácí.

Přehled názorně ukazuje, že se pojišťovně nepodařilo růst ani v jednom ze čtvrtletí. Je ovšem také pravdou, že se postupně daří trend ztráty pojistného zpomalovat. Jestli dojde i k jeho obratu je v tuto chvíli těžké předpovídat. Mohl by k tomu přispět například konec snižování cen povinného ručení a jejich opětovný růst. Ovšem stále není jasné, jestli k němu skutečně dojde.

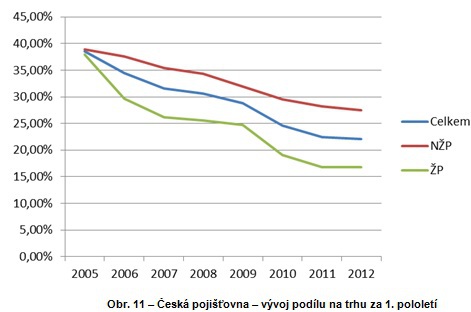

Jiná situace je v ŽP. Ať už z hlediska menší dominance, nebo i z pohledu občasného přenechání pozice lídra jiné pojišťovně. ŽP je také oblast, kde České pojišťovně nejvíce hrozí, že o svoji postavení přijde. Ovšem vzhledem k poměrně vysokému zastoupení jednorázů u jejích největších konkurentů, nešlo by asi o ztrátu trvalou.

Pro výsledky v ŽP platí podobné, co pro celkové výsledky. Soustavný pokles, který je nárazově střídán růstem. Za ním stojí komerčně úspěšná nabídka jednorázově placeného produktu.

Postupné oslabování pozice České pojišťovny má celou řadu příčin. Jmenujeme alespoň některé. Jednak je to přirozené rozmělňování trhu po ztrátě výsadního postavení. České pojišťovně těží stále méně z kmenů získaných v období monopolu nebo dominance a tyto kmeny se nedaří obnovovat. Svoji roli sehrála také cenová válka v POV. Důsledkem je, že zatímco trh v POV klesl oproti roku 2005 na 83%, Česká pojišťovna oslabila téměř na polovinu. Nepříznivě se také projevuje absence prodejního bankovního kanálu a to především v ŽP. Skupina PPF sice spustila novou retailovou banku, ovšem je otázkou nakolik se povede tento kanál využívat, a jestli se s tím vůbec počítá (zatím nemá ani registraci pojišťovacího zprostředkovatele u ČNB).

Česká pojišťovna ve 2. čtvrtletí inovovala svoje občanská pojištění majetku a domácnosti. Vedle zjednodušení pro klienty obsahují i některá nová připojištění reagující na některé změny životního stylu, nebo na větší četnost katastrofických jevů.

Mnohem více se pojišťovna věnovala inovacím v oblasti služeb. Svoji aplikaci pro tzv. chytré telefony pro hlášení škod rozšířila i o možnost nahlášení majetkové škody. Dále také rozšířila funkčnost své klientské zóny a upravila ji tak, aby byla použitelná i na mobilních zařízeních. Česká pojišťovna také založila společně s Europ Assistance novou asistenční společnost ČP ASISTENCE. Slibuje si od ní především zlepšení asistenčních služeb, což, jak předpokládá, ocení hlavně klienti.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář