Trvale ovšem oslabuje a náskok na nejbližšího konkurenta – Kooperativu – se stále snižuje (rozdíly v letech: 2005 – 15,9%b, 2006 – 13,4%b, 2007 – 12,5%b, 2008 – 11,3%b, 2009 – 8,1%b, 2010 – 7,9%b, 2011 – 5,7%b, 2012 – 4,7%b, 2013 – 3,3%b). Nejvyššího podílu od roku 2005 dosáhla Česká pojišťovna právě v tomto roce – 36,6 %, a naopak nejhoršího výsledku v roce 2013 – 22 %. Její postavení lídra je tak ohroženo. V poslední době však můžeme zaznamenat mírné zpomalení klesajícího trendu. Česká pojišťovna nejvíce ztrácí především v pojištění vozidel (v POV ztratila od roku 2005 téměř polovinu pojistného, v HAV více než dvě pětiny) a dále v ŽP (téměř čtvrtinu pojistného). Za stejné období naopak mírně posílila v podnikatelském pojištění. Vývoj na celkovém trhu nejlépe dokumentuje následující přehled.

Růstu objemu pojistného bylo dosaženo jen v období, kdy Česká pojišťovna nárazově nabídla jednorázově placený produkt v ŽP. Šlo o komerčně úspěšnou nabídku, která dokázala výsledky výrazně vylepšit. Pojišťovna se však těmto typům produktů věnuje jen nárazově, a tak se nepodařilo vysoké objemy pojistného zopakovat. To pak znamenalo naopak následný hluboký propad.

V NŽP však takové výkyvy nenastávají. I zde však Česká pojišťovna trvale ztrácí. Od roku 2005 dosahovala vždy horší meziroční změny než trh (hlubší pokles, nebo menší růst). V posledních dvou letech se však rozdíl mezi těmito dvěma údaji snižuje a pojišťovna se tak blíží vývoji trhu. Vzhledem k tomuto vývoji nepřekvapí ani fakt, že nejvyššího tržního podílu dosáhla Česká pojišťovna v roce 2005 – 39 % a nejhůře na tom byla v roce 2013 – 27,3 %.

České pojišťovně se podařilo růst v poslední době jen jednou – v 1. čtvrtletí 2013. Následný pokračující pokles pak naznačuje, že se nejspíš jednalo jen o „kladný výkyv“. Dlouhodoběji by mohla vývoj ovlivnit změna trendu z klesajícího na růstový v POV v souvislosti s dopadem legislativních změn. Stále ovšem není jisté, jak bude výrazný.

V ŽP není postavení Česká pojišťovny tak dominantní a i zde trvale ztrácí. Občas dokonce přenechala pozici lídra jiné pojišťovně. ŽP je tak oblast, kde jí hrozí ztráta vedoucího postavení nejvíce. Ovšem k poměrně vysokému zastoupení jednorázů u jejích největších konkurentů, by nejspíš nešlo o změnu trvalou a případná ztráta na pozici lídra by nebyla výrazná. Pravděpodobně tak budeme svědky častějšího střídání pozic. Nejvyššího tržního podílu ve „sledované“ minulosti (od roku 2005) dosáhla v roce 2005 – 33,4 %, nejnižšího v roce 2012 – 16,8 %. Za toto období se také České pojišťovně v každém roce tržní podíl snížil. Dokonce i v letech, kdy dosáhla meziročně navýšení objemu pojistného a tedy růstu. Ten však byl menší než průměr trhu.

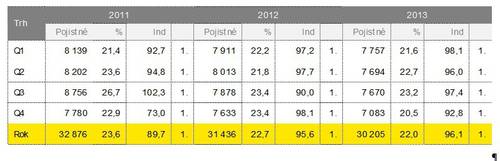

Pro ŽP platí podobné, co pro celkové výsledky. Téměř trvalý pokles. Případný růst je způsoben úspěchem jednorázově placeného produktu. Ovšem vzhledem k nepravidelnosti těchto aktivit, dochází v následujícím roce k hlubšímu propadu.

Na začátku roku představila Česká pojišťovna v rámci své nabídky v ŽP speciální program pod názvem „Lady“, zaměřeného na specifická ženská onkologická onemocnění. Klientky jej získají automaticky při uzavření nového ŽP s pojistnou částkou na smrt ve výši alespoň 20 000 Kč. V souvislosti s penzijní reformou pak připravila pojišťovna tři varianty svého rizikového ŽP Multirisk ve formě pojištění schopnosti spořit. V květnu představila pojišťovna rozšíření své aplikace pro chytré telefony o možnost hledání smluvních servisů nebo prohlídkových míst v případě nehody. Na podzim pak představila další rozšíření této aplikace. Tentokrát šlo o možnost spočítat pojistné a následně i sjednat povinné ručení. Umožňuje přitom načítat údaje opticky přímo z občanského a technického průkazu.

Česká pojišťovna také pokračovala v postupné přeměně konceptu svých poboček. Jedná se o změny designu, větší využití moderních technologií a další novinky s cílem působit na klienta méně formálně. V 1. čtvrtletí otevřela dvě takové pobočky – v Plzni a v Kolíně, později přidala pobočky v Teplicích a v Brně a ve 2. pololetí pak v dalších čtyřech městech.

I klienty České pojišťovny zasáhly v červnu ničivé povodně. Pojišťovna se jim snažila vyjít vstříc a maximálně zpružnit hlášení škod například i rozšířením otevíracích dob na některých svých pobočkách i na víkendové dny. Česká pojišťovna také patří tradičně mezi nejaktivnější a nejúspěšnější v oblasti boje proti pojistným podvodům a prezentovala úspěchy v této oblasti.

Pojišťovnu čeká významná změna vlastnické struktury. Italská pojišťovna Generali se dohodla s českou PPF Group na převzetí 49% akcií společného holdingu PPF Generali, přičemž 25% podíl odkoupila hned v lednu 2013. Tím, kromě jiného, ovládla i Českou pojišťovnu.

Kateřina Lhotská, expert pro pojišťovací sektor EY

Komentáře

Přidat komentář