Vývoj objemu pojistného

Roční objem jednorázově placeného pojistného se od roku 2000 do roku 2011 zvýšil více než pětinásobně. Jen pro srovnání – celkový objem pojistného za ŽP se zvýšil téměř 3x a objem pojistného za celý trh o něco více než 2x. Tabulka níže obsahuje objemy pojistného (v miliónech Kč) ve vybraných letech. Rozdělení jednorázů na samostatné a mimořádné pojistné je sledováno až od roku 2004. Z tabulky je zřejmý nepoměr v rychlosti růstu samostatných jednorázů v porovnání s mimořádným pojistným.

|

Objem pojistného |

2000 |

2004 |

2008 |

2009 |

2010 |

2011 |

11/04 |

10/04 |

|

Trh celkem |

67 545 |

106 448 |

130 050 |

133 589 |

144 015 |

141 829 |

133,00% |

135% |

|

ŽP celkem |

24 507 |

44 201 |

56 888 |

60 208 |

71 774 |

70 765 |

160% |

162% |

|

Jednorázy celkem |

5 264 |

13 837 |

16 388 |

18 022 |

28 773 |

28 262 |

204% |

208% |

|

Samostatné jednorázy |

|

8 172 |

9 391 |

13 989 |

22 622 |

20 356 |

249% |

276% |

|

Mimořádné pojistné |

|

5 665 |

6 997 |

4 033 |

6 151 |

7 906 |

140% |

109% |

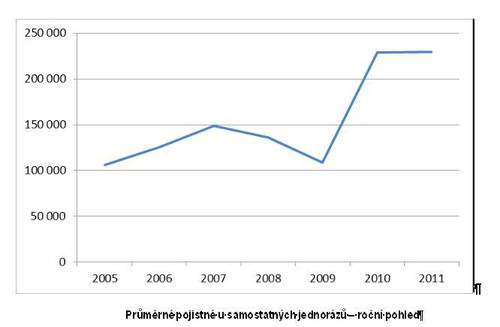

Vývoj průměrného pojistného

Pro sledování průměrného pojistného je nejvhodnější čerpat z obchodní produkce (objem pojistného na nových smlouvách a jejich počet). Tento ukazatel má vypovídací schopnost pouze u samostatně sjednaných jednorázově placených ŽP. Při pohledu na graf ročního průměrného pojistného na smlouvu je zřejmý mírný nárůst v roce 2007 a prudký rozvoj především v roce 2010.

Průměrné pojistné u samostatných jednorázů – roční pohled

Na první pohled vypadá vývoj jasně a srozumitelně. Roční průměrné pojistné však nemá dostatečnou granularitu a některé jevy nám tak zůstávají utajeny. Není tak bez zajímavosti pohled na průměrné pojistné v jednotlivých čtvrtletích. Prvního vrcholu v roce 2007 bylo dosaženo v podstatě rovnoměrně. Zajímavý byl rok 2009, kdy se průměrné pojistné pohybovalo kolem 170 tisíc, aby v posledním čtvrtletí roku kleslo na necelých 80 tisíc. V tomto krátkém období ovšem došlo k nejmasovějšímu nárůstu počtu smluv. V následujícím roce pak průměrná hodnota samostatného jednorázového pojištění rostla na hodnotu kolem 250 tisíc, která byla stabilní po celý rok. V roce 2011 klesla v prvních třech čtvrtletích na hodnotu kolem 200 tisíc, ovšem v jeho závěru se průměrné pojistné více než zdvojnásobilo a dosáhlo hodnot přes půl miliónu. Klienti, sjednávající si tento typ produktu jsou tedy nejspíše ti vysokopříjmoví. Ostatní volí konzervativnější způsoby spoření, nebo se orientují na běžně placené pojistné. Právě u něj dochází naopak k poklesu průměrného pojistného z 11,5 tisíce v Q3/2008 na 8,5 tisíce v Q4/2011.

Další postřehy

Pro mimořádné pojistné byl identifikován zajímavý jev sezónnosti vkladů. „Okrajová“ čtvrtletí roku (1. a 4.) jsou vždy objemy pojistného výrazně vyšší než po zbylá dvě. U samostatných jednorázů tato pravidelnost neexistuje. V „okrajových“ čtvrtletích pravděpodobně klienti ukládají prostředky získané „neplánovaně“ (ať již ve formě ročních odměn, nebo darů). Je pro ně nejspíš pohodlnější je vložit na existující běžně placené pojištění, než si speciálně sjednávat samostatný jednoráz. Svůj vliv mají zřejmě i nepravidelně placené příspěvky zaměstnavatele na ŽP, které mohou spadat do těchto období v závislosti na výsledcích firmy.

Bez zajímavosti není ani posouzení odlišného přístupu pojišťoven – od snahy o nezávislost na jednorázech, přes určitou „řízenou“ závislost až po naprosto zásadní závislost. Podle tohoto hlediska je možné je rozdělit do čtyř skupin pojmenovaných podle odlišných charakterů krajiny: Polabí, Vysočina, České středohoří a Krkonoše. Nadmořská výška symbolizuje podíl jednorázů na celkovém pojistném v ŽP, výškové rozdíly pak jeho výkyvy.

Pokračování zítra

Kateřina Lhotská, NESS

Komentáře

Přidat komentář