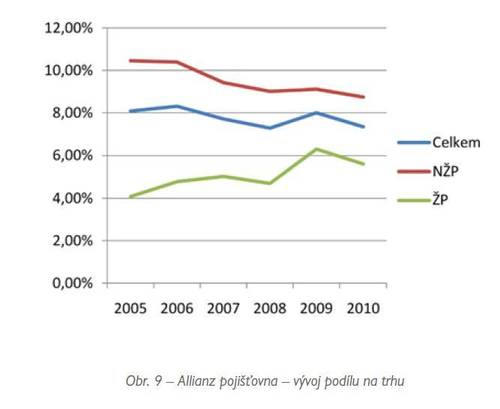

Allianz je univerzální pojišťovnou s větším zaměřením na NŽP, kde také stále drží 3. místo, zatímco na trhu ŽP si polepšila z 8. na 7. místo. Nepříznivý vývoj v ŽP spolu se ztrátou Komerční banky jako bankovního prodejního kanálu pro NŽP stály za změnou na místě předsedy představenstva, kde odstupujícího Miroslava Tacla vystřídal již v 1. čtvrtletí Jakub Strnad přicházející z ČPP.

Podobně jako jiné pojišťovny, uvedla i Allianz již v 1. čtvrtletí na trh jednorázový placený produkt ŽP (na 6 let) s garantovanou návratností investovaných prostředků pod názvem BONUSInvest. Navázala tak na svůj dřívější produkt (s delší pojistnou dobou 8 let). Koeficient nákladovosti PER se nám pro tento produkt bohužel nepodařilo zjistit. Dále připravila pojišťovna nový produkt podnikatelského pojištění specializující se na lékárny, oční optiky a prodejny zdravotnických potřeb. Myslíme si, že je to krok správným směrem a pravděpodobně se budeme v budoucnosti stále častěji setkávat s takto úzce zaměřenými produkty přizpůsobenými specifické skupině klientů. Ve 2. čtvrtletí pak pojišťovna představila úpravy ve svém cestovním pojištění.

Stejně jako ostatní pojišťovny poskytující pojištění majetku, tak i pro Allianz znamenaly povodně zvýšení náporu na likvidaci se snahou co nejvíce vyjít vstříc svým klientům. K tomu patří například i nabídka zapůjčení vysoušečů zdarma.

V uplynulém období pojišťovna nepřišla s žádnými novinkami v oblasti služeb a zaměřila se především na zkvalitňování těch stávajících. Podobně jako ostatní pojišťovny se i Allianz zaměřuje na boj s pojistnými podvody.

Kateřina Lhotská

Komentáře

Přidat komentářUkazatel PER

Dobrý den, autorka pojištění moc nerozumíme. PER je ukazetel primárně pro běžně placené smlouvy. Proto v tabulce nákladovosti PER (http://www.produktovelisty.cz/pojisteni-osob/listy/prehledy.html) není obsažen. Naopak jsou zde všechny běžně placené smlouvy IŽP, včetně novinky Smart od ING.

RE: Ukazatel PER

Děkuji Vám za upřesnění a doplnění.

Když jsem na Vašich stránkách ukazatele PER dohledávala, pídila jsem se také po nějaké jasné a přesné metodice jeho výpočtu. S výjimkou několika slovních definic, ze kterých omezení na běžně placené pojistné nevyplývalo, jsem bohužel nic nenašla. Přiznám se, že mi bylo také divné, že byste směšovali jednorázové a běžně placené produkty (u těch prvních totiž PER musí vycházet výrazně lépe již z principu věci), ale protože jsem to neměla potvrzené, použila jsem formulaci, že jsem ukazatel PER nedohledala (což je pravda).

Product ING Smart není uveden v této analýze, protože ING vydala tiskovou zprávu o jeho uvedení 13.7.2010 (řídím se datem oficiálního zveřejnění - tedy ve 3.čtvrtletí). Objeví se tedy v analýze za další čtvrtletí.