-

Pozitivní určitě je to, že podnikatelé stále více chápou pojištění jako vhodný nástroj pro zabezpečení rizik. V období hospodářské nejistoty se dostávali stále častěji do situace, kdy neměli dostatek vlastních prostředků na vytváření rezerv pro jejich krytí a pojištění se tak stalo výhodným alternativním nástrojem pro eliminaci případných ztrát. Tento přístup platí dlouhodobě.

-

Dočasně ovlivnilo vývoj to, že na počátku roku 2009 měla řada firem problémy s odbytem svých výrobků a vyráběla tzv. „na sklad“. Protože výše pojistného se od výše těchto skladových zásob částečně odvíjí, došlo na počátku roku 2009 k výjimečnému nárůstu a následně na začátku tohoto roku meziročně k mimořádnému poklesu, protože skladové zásoby již neodpovídaly zásobám v roce 2009. Tato skutečnost již trh neovlivňuje.

-

Negativní příčinnou je spekulativní motivace uzavírat pojištění ze strany některých podnikatelů. Jedná se v podstatě o přípravu pojistného podvodu (tzv. „hard fraudu“). Podnikatelé předpokládají, že případné problémy v podnikání budou moci řešit iniciováním „vhodné“ pojistné události vedoucí třeba až k likvidaci jinak bezcenné společnosti. Vyplacené plnění by jim pak alespoň částečně kompenzovalo jejich podnikatelský neúspěch. Nelze zjistit, u jak velké části podnikatelů jde o předem připravené záměrné jednání, a kolik podnikatelů teprve zvolí toto řešení jako okamžité východisko z nouze (tzv. „soft fraud“ nebo „opportunity fraud“). Tato pojištění v letošním roce stále trvají. Vliv na celkový výsledek je tedy nejspíše neutrální.

-

Negativní vliv má existence skupiny podnikatelů, kteří význam pojištění nevidí, a kteří jej chápou jako zbytné. Pokud u nich dojde k ekonomickým problémům, storno pojištění je jedním z prvních „úsporných“ opatření. Do této skupiny patří i ti podnikatelé, kteří svoje podnikání ukončili. Naštěstí se ukazuje, že tato skupina není zastoupena výrazně.

V souvislosti s podnikatelským pojištěním se objevují zprávy o růstu škod většího rozsahu způsobené požárem (tzv. „horké sanace“). Pojišťovny by tedy měly zrevidovat svůj přístup k šetření pojistných událostí, a pokud to ještě nedělají, tak mnohem důkladněji posuzovat především ty pojistné události, při kterých dojde ke zničení celého nebo převážného majetku společnosti (zjistit ekonomickou situaci firmy před pojistnou událostí, její platební morálku, problémy s odbytem výrobků atd.).

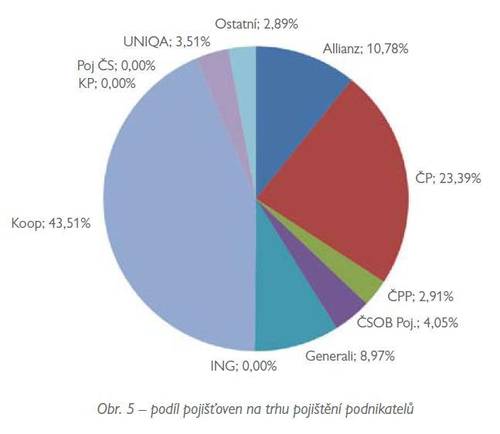

V oblasti podnikatelských pojištění má dominantní postavení Kooperativa a svoji pozici si přes oslabení zachovává (pokles o 100 miliónů, což je 1,8 % s poklesem podílu na trhu o téměř 2,8 procentních bodů). Kooperativa však snížila v porovnání s 1. čtvrtletím svůj podíl na trhu o 4,1 procentních bodů a to přesto, že ve 2. čtvrtletí umazala část ztráty pojistného ze začátku roku.

Česká pojišťovna zůstává dvojkou v podnikatelských pojištěních. Svoje objemy prakticky zachovala (nepatrný nárůst o 10 miliónů, což je 0,4 %), nicméně ztratila meziročně podíl na trhu (o 1 procentní bod). Oproti 1. čtvrtletí však zvýšila svůj podíl o 2,4 procentních bodů.

Kooperativa má nad Českou pojišťovnou převahu především v zákonném pojištění odpovědnosti (rozdíl 1,8 miliardy), zatímco za ostatní pojištění je rozdíl asi 900 miliónů. Vývoj u těchto pojišťoven byl tedy nepatrně ovlivněn i poklesem u tohoto pojištění (celkem asi o 150 miliónů), které je přímo závislé na vývoji zaměstnanosti.

Obě pojišťovny mají výhradní právo poskytovat toto pojištění dané zákonem 125/1993. Vše nasvědčuje tomu, že tento stav se nezmění ještě několik dalších let. Třetí nejsilnější pojišťovnou v podnikatelských pojištěních se stala ve 2. čtvrtletí velmi úspěšná Allianz (nárůst o 420 miliónů, což je 40,6 % a růst podílu o 2,8 procentních bodů), která odsunula na čtvrté místo Generali pojišťovnu i přes její růst (nárůst o 160 miliónů, což je 16 % a zvýšení podílu o 0,8 procentního bodu).

Zajímavě rostly i menší pojišťovny (nejvíce česká pobočka HDI), jejich celkový podíl je však velmi malý.

Výrazně silnější skupinou je stále pro tento segment pojištění VIG, přestože ztratila podíl na trhu o 2,5 procentních bodů. Její dominance však nebyla ohrožena, protože náskok na mírně rostoucí PPF zůstává dostatečný (16,1 procentních bodů). Oproti minulému čtvrtletí však došlo ke snížení náskoku o 4,4 procentních bodů.

Kateřina Lhotská

Komentáře

Přidat komentář